金価格3万円時代の到来と急落──投資家が知るべき市場の真実

2026年2月現在、金価格は歴史的な乱高下を経験しています。国内金価格は1月29日に初めて1グラムあたり3万円を突破しましたが、わずか数日後には2万7,000円台まで急落しました。この劇的な変動の背景には、トランプ大統領による次期FRB議長指名という政治的要因と、投機マネーの流出入が複雑に絡み合っています。

同時に、レアメタル・レアアース市場では中国による輸出規制の強化と、日本の南鳥島での世界初となる深海試掘プロジェクトが、グローバルなサプライチェーンの再編を促しています。2026年1月11日に開始された南鳥島での試掘は、日本の資源安全保障における歴史的な転換点となる可能性を秘めています。

本記事では、金価格の変動メカニズムを詳細に分析するとともに、レアメタル市場における実需と投機の関係性、そして投資家が今後注視すべきポイントを明らかにします。

金価格急騰と急落──2026年1月の激動を読み解く

史上初の3万円突破とその後の調整

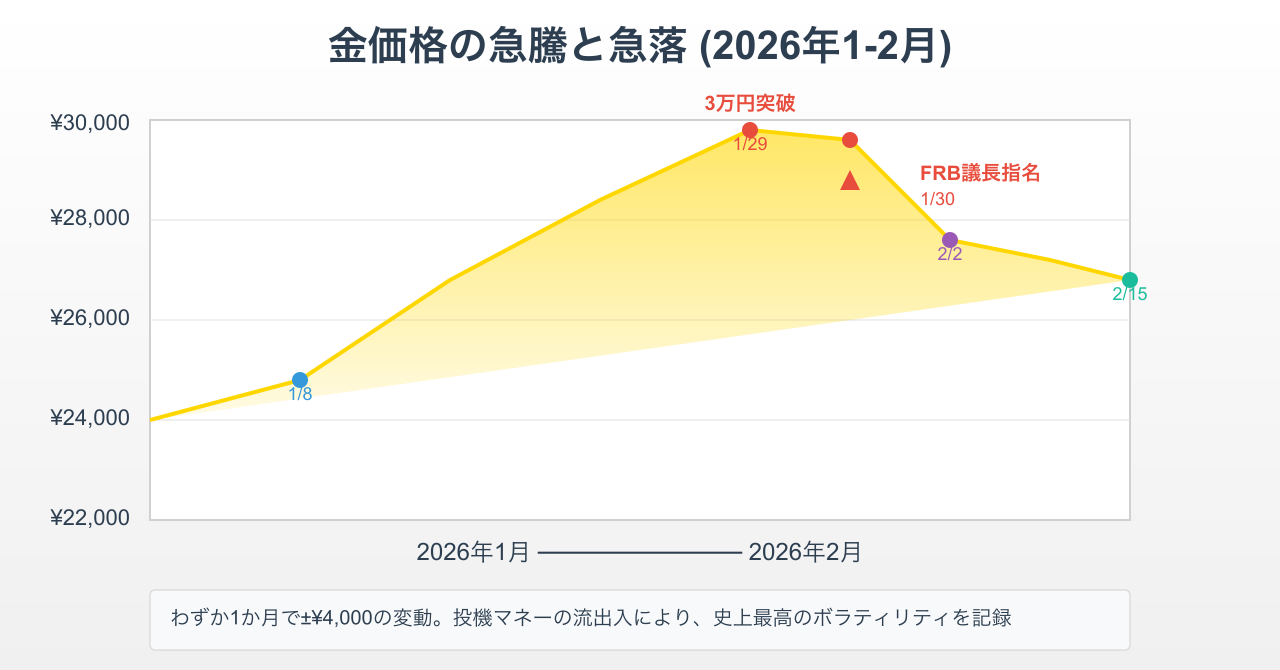

国内金価格は2026年1月29日、1グラムあたり3万円を初めて突破しました。これは2020年初頭の約5,600円から、わずか6年で5倍以上に高騰したことを意味します。しかし、この歴史的な高値は長続きしませんでした。

1月30日、トランプ大統領が次期FRB議長に元FRB理事のケビン・ウォーシュ氏を指名すると発表したことをきっかけに、金価格は急落しました。ウォーシュ氏はかつて「タカ派」として知られていましたが、現在は金利引き下げを主張しており、市場は金融政策の方向性を見極めようと混乱しました。

週明け2月2日の国内金価格は2万6,000円台まで下落し、短期間で約4,000円もの調整を見せました。2月15日現在、金価格は2万7,700円前後で推移していますが、市場の不安定さは継続しています。

投機マネーの流出入が生んだボラティリティ

この急激な価格変動の主因は、投機マネーの動きにあります。2025年から2026年初頭にかけて、金価格は1年で65%超の上昇を記録しました。この急騰により、シカゴ先物市場(CME)では証拠金が何度も引き上げられ、レバレッジを効かせていた投機家たちが強制的に売却を迫られました。

海外市場では、金価格が1オンスあたり5,000ドルを超える場面も見られましたが、2月13日には4,920ドルまで急落するなど、10%以上の下落を記録する日もありました。利益確定売りと損切りの連鎖により、価格変動は一層激しさを増しています。

金価格を動かす5つの構造的要因

2026年の金価格を理解するには、以下の5つの要因を押さえる必要があります。

1. 中央銀行の継続的な金購入

世界の中央銀行は2022年から2024年まで3年連続で年間1,000トン超の金を買い越しています。2025年1-9月期も634トンの購入が記録され、通年では750-900トンに達する見込みです。脱ドル化を目指す各国の外貨準備多様化戦略が、金需要の堅固な基盤となっています。

2. インフレと通貨価値下落への懸念

2025年から顕著になったのが「通貨価値下落のヘッジ手段」としての金需要です。各国の債務拡大と中央銀行のバランスシート膨張により、法定通貨への信頼が揺らぎ、実物資産としての金の価値が再認識されています。

3. 地政学リスクの高まり

ウクライナ情勢、中東の緊張、米中対立など、複数の地政学的リスクが同時進行しています。これらの不確実性が、安全資産としての金への需要を下支えしています。

4. 米国の金融政策

FRBの金利政策は金価格に直接的な影響を与えます。市場は2026年中に2回程度の利下げを織り込んでいますが、次期FRB議長の政策スタンスによっては、シナリオが大きく変わる可能性があります。

5. 米ドル指数の動向

金価格とドルは逆相関関係にあります。トランプ政権が掲げる製造業復活のためにはドル安が必要とされており、今後のドル動向が金価格の重要な変数となります。

レアメタル市場──中国の輸出規制と日本の資源戦略

中国による段階的な輸出規制強化

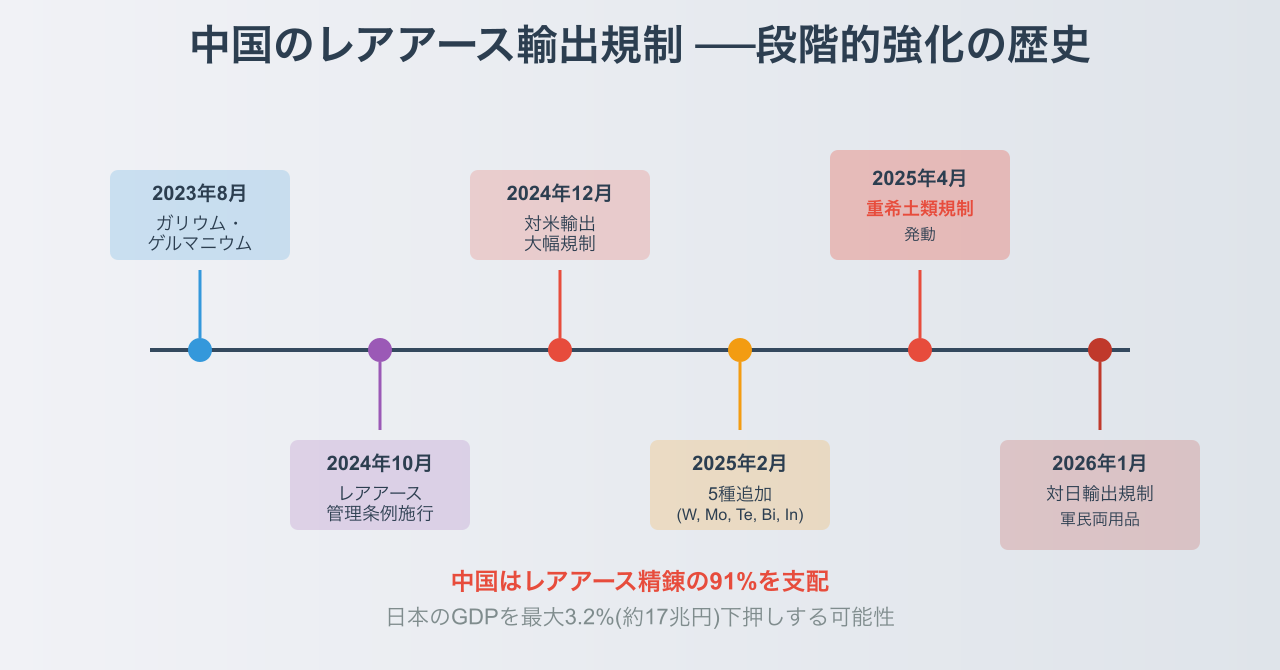

レアメタル・レアアース市場は2026年、新たな局面を迎えています。中国は2025年4月、重希土類7種(サマリウム、ガドリニウム、テルビウム、ジスプロシウム、ルテチウム、スカンジウム、イットリウム)の輸出規制を発動しました。これにより、日米の自動車生産に深刻な影響が生じています。

中国のレアアース輸出規制は段階的に強化されてきました。2023年8月にガリウムとゲルマニウムの輸出管理が開始され、2024年10月にはレアアース管理条例が施行されました。2024年12月には対米輸出が大幅に規制され、ガリウム、ゲルマニウム、アンチモンなどが原則禁止となりました。

2025年2月にはタングステン、モリブデン、テルル、ビスマス、インジウムの5種が追加され、10月には包括的規制が発表されました(ただし2026年11月まで延期)。2026年1月には、軍民両用品として日本向け輸出規制も強化され、半導体製造に使われるジクロロシランなどの重要原材料も対象となっています。

中国の市場支配と精錬部門の独占

中国がこうした輸出規制に踏み切れるのは、レアアース国際市場をほぼ完全に支配しているためです。米国地質調査所(USGS)によると、中国は国別採掘量で68%を占めています。さらに重要なのは、精錬部門における中国の圧倒的なシェアです。

レアアースは採掘後、一つの鉱石に混在する元素を精錬して種別ごとに分類する必要があります。この精錬工程において、中国は世界シェアの91%を握っています。つまり、他国で採掘されたレアアースであっても、中国の精錬施設を経由せざるを得ないという構造的な問題が存在します。

大和総研の試算では、中国によるレアアース・レアメタルの輸出規制は、日本の実質GDPを1.3-3.2%(約7-17兆円)下押しする可能性があるとされています。これは単なる貿易問題ではなく、日本の経済安全保障に直結する重大な課題です。

南鳥島プロジェクト──日本の資源自立への挑戦

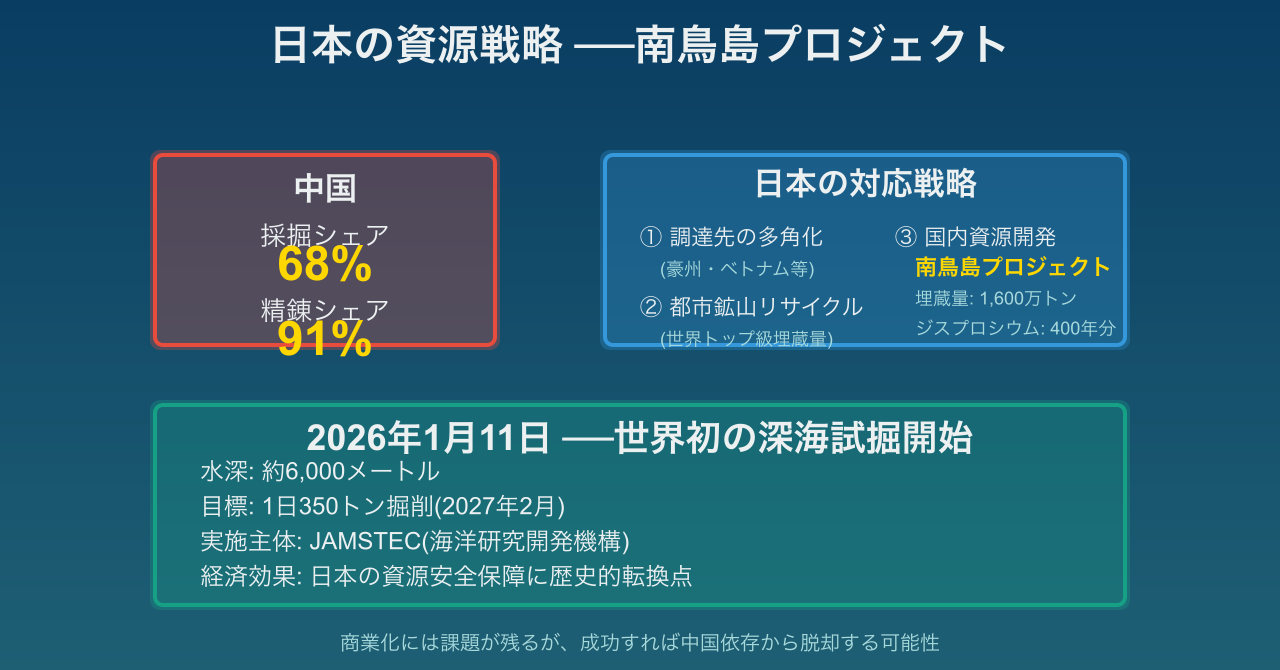

こうした中国依存からの脱却を目指し、日本は画期的なプロジェクトを開始しました。2026年1月11日、南鳥島沖の排他的経済水域(EEZ)内で、世界初となる深海レアアース採掘の試掘が始まりました。

南鳥島周辺の海底には、推定1,600万トンのレアアースが埋蔵されており、これは世界第3位の埋蔵量に相当します。特に重要なのは、ジスプロシウムが日本の需要の400年分存在するという点です。ジスプロシウムはハイブリッド車や電気自動車のモーターに不可欠な重希土類であり、現在は中国に完全依存している状況です。

海洋研究開発機構(JAMSTEC)を中心とする研究チームは、水深約6,000メートルの海底からレアアースを含む泥を回収する技術の実証を行っています。2027年2月には1日あたり350トンのレアアース泥掘削を目指しており、順調に進めば商業化への道筋が見えてきます。

ただし、深海採掘には技術的課題と環境への影響という2つの大きなハードルがあります。2026年の試掘は「技術的に可能か」を確認する段階であり、環境モニタリングも同時に実施されます。商業化までには相当な時間を要すると見られていますが、成功すれば日本の資源安全保障は大きく前進します。

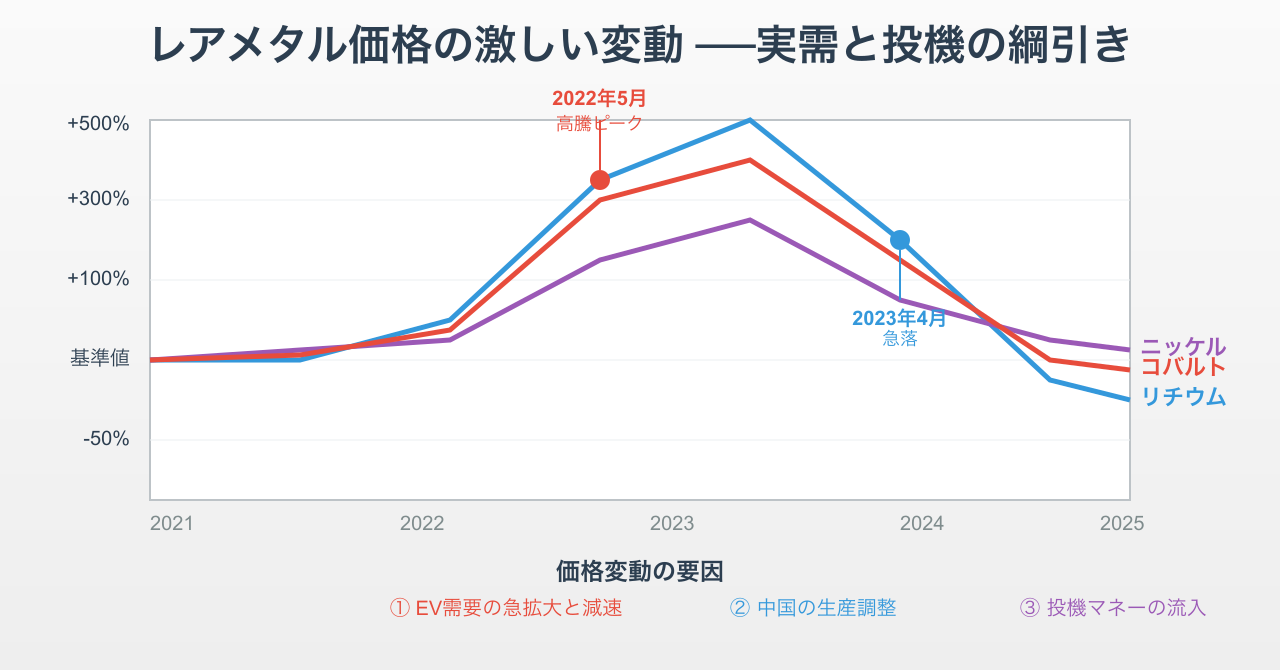

レアメタル市場の実需と投機──EV需要の減速と価格調整

レアメタル価格も、金と同様に激しい変動を経験しています。2022年5月、リチウムイオン電池の正極材に用いられるレアメタルが高騰し、1年比で約5倍になりました。電気自動車(EV)バッテリー需要の急増により、供給が追いつかなかったためです。

しかし、約1年後の2023年4月には価格が急落しました。世界最大需要地である中国を中心に、EVバッテリー素材の需要が予想ほど伸びなかったことが要因です。リチウムは2022年末比で58%下落し、マグネシウムも1年10ヶ月ぶりの安値をつけました。

この価格変動の激しさには、2つの構造的理由があります。第一に、レアメタルは他の鉱物の副産物として生産されることが多く、供給が不安定です。主要鉱物の生産量がレアメタルの供給を左右するため、需給バランスが崩れやすい構造になっています。

第二に、鉄や銅といったベースメタルと比べて市場規模が小さいため、価格変動が増幅されやすい特性があります。少量の需給変化でも、価格が大きく動きます。

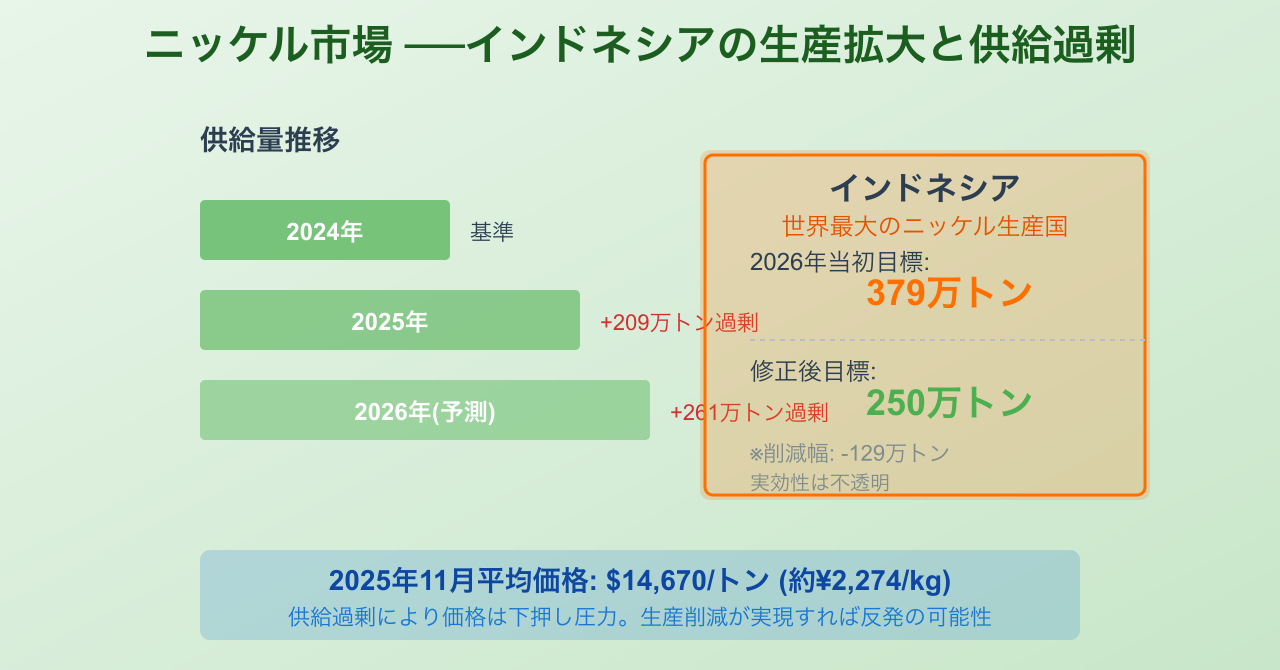

ニッケル市場の供給過剰とインドネシアの戦略

個別のレアメタルに目を向けると、ニッケル市場は供給過剰に直面しています。インドネシアが生産を急拡大させた結果、2025年の世界供給過剰は209万トン、2026年には261万トンに拡大する見込みです。

2025年11月時点のニッケル価格は平均14,670ドル/トン(約2,274円/kg)で推移していますが、インドネシアは2026年の生産目標を379万トンから250万トンへ削減すると示唆しています。この削減が実現すれば価格は下支えされますが、実効性は不透明です。

一方、リチウムやコバルトなど、EVバッテリー用レアメタルの需要は長期的には拡大が見込まれています。国際エネルギー機関(IEA)は、世界的な脱炭素化の流れにより、2030年までにEV販売台数が現在の3倍以上に増加すると予測しています。

短期的な価格調整はあっても、中長期的にはレアメタル需要の構造的な増加トレンドは変わらないというのが市場のコンセンサスです。

投資戦略──金とレアメタルをどう組み入れるか

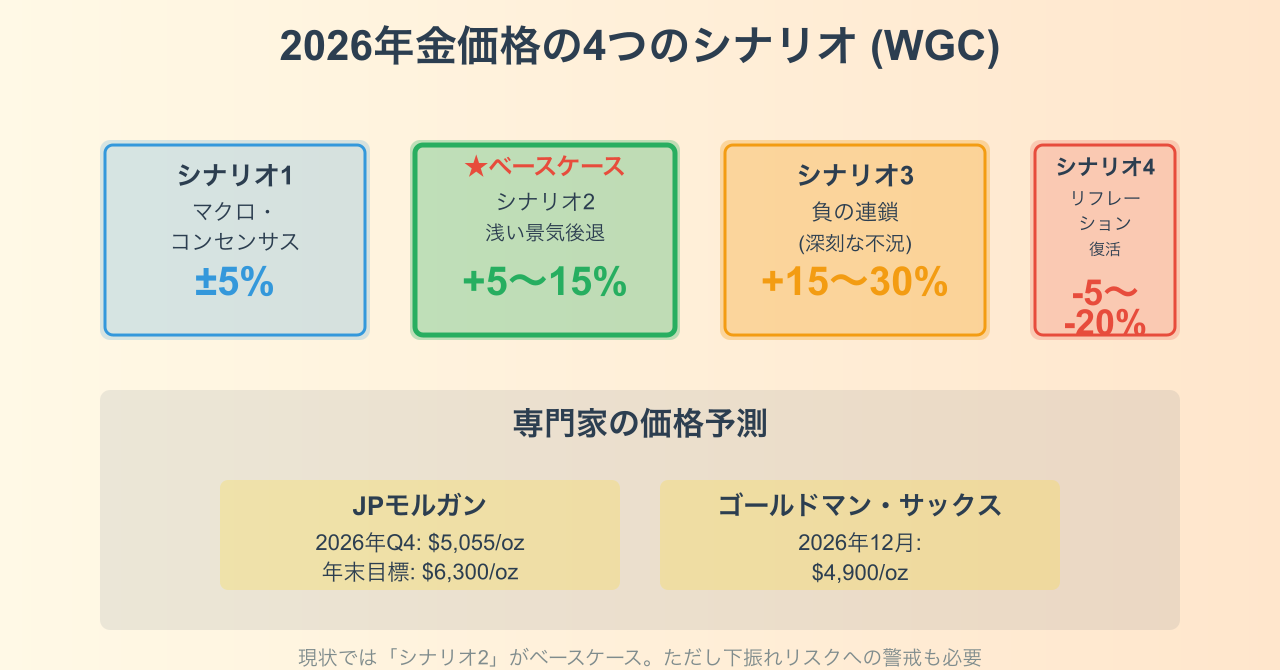

金投資の4つのシナリオと価格予想

ワールド・ゴールド・カウンシル(WGC)は、2026年の金市場について4つのシナリオを提示しています。

シナリオ1:マクロ・コンセンサス(±5%)

世界経済がトレンド並みの成長率(実質+2.7-2.8%)を維持し、FRBが限定的な追加緩和を行う安定的な環境です。金価格は現状水準から大きく乖離せず、ボックス圏での推移が予想されます。

シナリオ2:浅い景気後退(+5-15%)

軽度の景気減速により、安全資産需要が高まるシナリオです。金価格は緩やかな上昇基調をたどると見られています。現状では、このシナリオがベースケースとみられています。

シナリオ3:負の連鎖(+15-30%)

深刻な悪循環不況が発生し、リスク回避姿勢が極度に高まるケースです。金価格は大幅な上昇を記録する可能性があります。

シナリオ4:リフレーションの復活(-5-20%)

トランプ政権の積極財政政策により経済が力強く成長し、インフレが再燃するシナリオです。金利上昇とドル高により、金価格は下落圧力を受けます。

JPモルガンは2026年第4四半期の金価格を1オンス=5,055ドルと予測しており、年末には6,300ドルまで上昇する可能性を示唆しています。ゴールドマン・サックスも2026年12月に4,900ドルに達するとの見方を示しています。

国内金価格については、為替動向も重要な変数です。円安が進行すれば、海外金価格が横ばいでも国内価格は上昇します。逆に円高になれば、海外価格上昇の恩恵が相殺されます。

金投資の実践的アプローチ

現在の金価格水準を考えると、一括投資ではなく、時間分散を活用したドルコスト平均法が有効です。月々一定額を積み立てることで、高値掴みのリスクを軽減できます。

また、金価格の急落局面は押し目買いの機会と捉えることもできます。2026年2月の調整局面で買い増しを行った投資家は、長期的には有利なポジションを築ける可能性があります。

ただし、金は利息を生まない資産であるため、ポートフォリオ全体の10-20%程度に抑えるのが一般的です。株式や債券との組み合わせにより、リスク分散効果を最大化することが重要です。

レアメタル投資──間接的なアプローチ

個人投資家が直接レアメタルを購入するのは困難ですが、レアメタル関連企業への株式投資という選択肢があります。

日本では、DOWAホールディングス(リサイクル事業と精錬)、三井海洋開発(海洋資源開発システム)、住友金属鉱山(レアメタル精錬)などが注目されています。これらの企業は、単なる素材メーカーではなく、日本の経済安全保障を技術で支えるインフラ企業としての側面を持っています。

海外では、オーストラリアのライナス・レアアース社や、米国のMP Materials社などが主要なレアアース生産企業として知られています。南鳥島プロジェクトの進展により、日本の海洋開発関連企業にも注目が集まる可能性があります。

レアアース関連株は、中国の輸出規制や南鳥島試掘のニュースに敏感に反応します。2025年12月、レアアース関連株が株探テーマランキング8位にランクインしたのも、市場の関心の高さを示しています。

2026年の重要イベントと注目ポイント

金市場で注視すべき日程

2026年の金価格を左右する重要イベントは以下の通りです。

- 2-3月:FRBの金融政策会合

次期FRB議長ウォーシュ氏の政策スタンスが明確になる時期です。利下げペースの変更があれば、金価格は大きく反応します。 - 4-6月:地政学リスクの動向

中東情勢やウクライナ情勢の展開により、安全資産需要が変動します。 - 7-9月:米国大統領選挙の影響

トランプ政権の経済政策の成否が評価される時期であり、ドル動向にも影響を与えます。 - 10-12月:年末に向けた買い需要

宝飾品需要が高まるインドや中国の祝祭シーズンにより、実需が増加します。

レアメタル市場の重要マイルストーン

レアメタル・レアアース市場では、以下のイベントが注目されます。

- 1月11日:南鳥島試掘開始

技術実証の成否が明らかになります。成功すれば、日本の資源戦略に大きな影響を与えます。 - 3-5月:中国の輸出許可動向

実際の規制運用が明らかになり、サプライチェーンへの影響が具体化します。 - 11月:中国規制延期の期限

包括的規制が継続されるか、全面発動されるかが判明します。 - 通年:EV販売動向

世界的なEV販売台数がレアメタル需要を左右します。特に中国とヨーロッパの動向が重要です。

まとめ──不確実性の時代における資産防衛

2026年の貴金属・レアメタル市場は、地政学リスク、金融政策の転換点、技術革新による需要変化という3つの大きな潮流の中にあります。

金価格は短期的なボラティリティを伴いながらも、中央銀行の継続的な買い支えと通貨価値下落への懸念により、高値圏での推移が予想されます。ただし、リフレーション・シナリオが現実化すれば、調整局面を経験する可能性もあります。

レアメタル市場では、中国の輸出規制という供給リスクと、EV・再生可能エネルギーという需要の構造的拡大が綱引きをしています。南鳥島プロジェクトの成否は、日本の資源安全保障だけでなく、グローバルなレアアース市場の勢力図を変える可能性を秘めています。

投資家にとって重要なのは、これらの不確実性を過度に恐れるのではなく、分散投資とリスク管理を徹底しながら、長期的な視点で資産を守り育てることです。金とレアメタル関連資産は、ポートフォリオの一部として、インフレヘッジと地政学リスク対応の役割を果たし続けるでしょう。

コメント