新NISAがスタートして、気づけばもう3年目を迎えました。

「とりあえずオルカンかS&P500を積み立てておけば間違いない」──そう信じて毎月コツコツ積み立てている方は多いのではないでしょうか。

実際、それは決して間違いではありません。でも2026年の今、少し立ち止まって考えてみたいことがあります。

2025年の相場は、多くの投資家にとって「想定外」の連続でした。

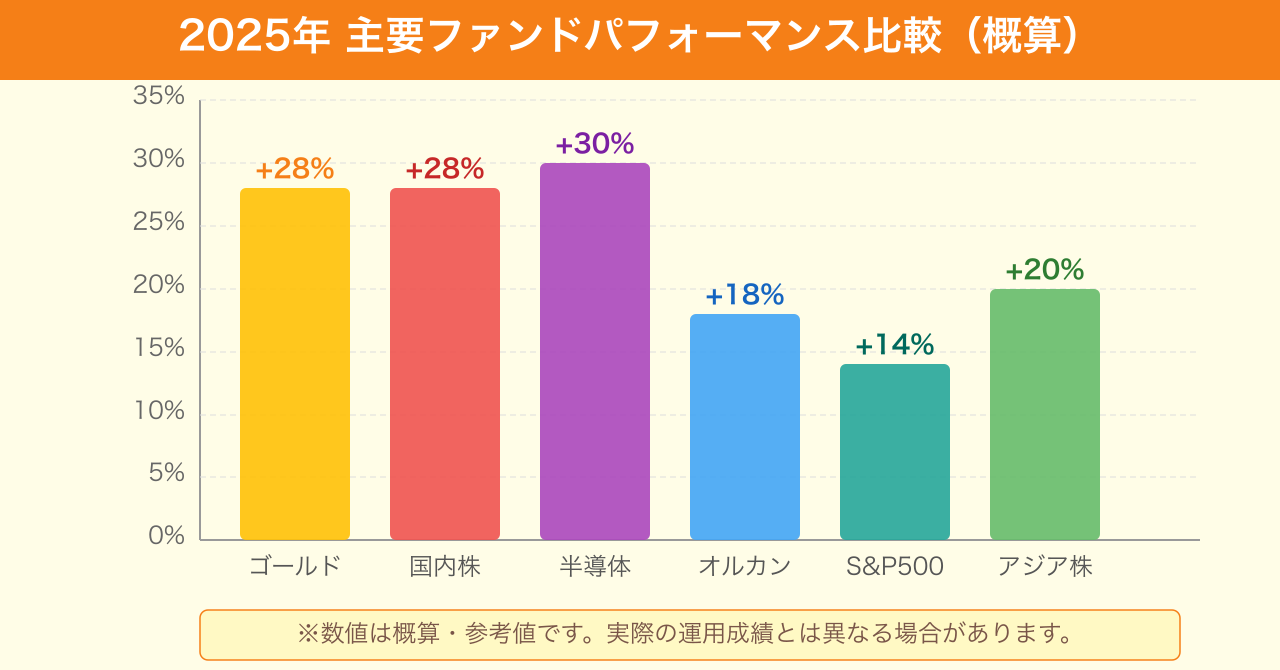

2025年はNISAで人気のオルカンの年初来リターンが18.13%と好調だった一方で、S&P500連動ファンドは約14%の上昇にとどまり、オルカンのリターンを下回る結果となりました。

オルカンを上回る成績を収めたのは、金(ゴールド)ファンドや日本・米国の半導体株ファンド、宇宙関連株ファンド、アジア株ファンド、ドイツ株ファンドなどで、国内株ファンドもオルカンを約10%上回る好調な結果でした。

これは「オルカンが悪い」という話ではありません。「世界は常に変化しており、昨年の正解が今年の正解とは限らない」という、投資の本質を改めて教えてくれているのです。

オルカンとS&P500の「本当の姿」を理解する

まず、改めて整理しておきましょう。

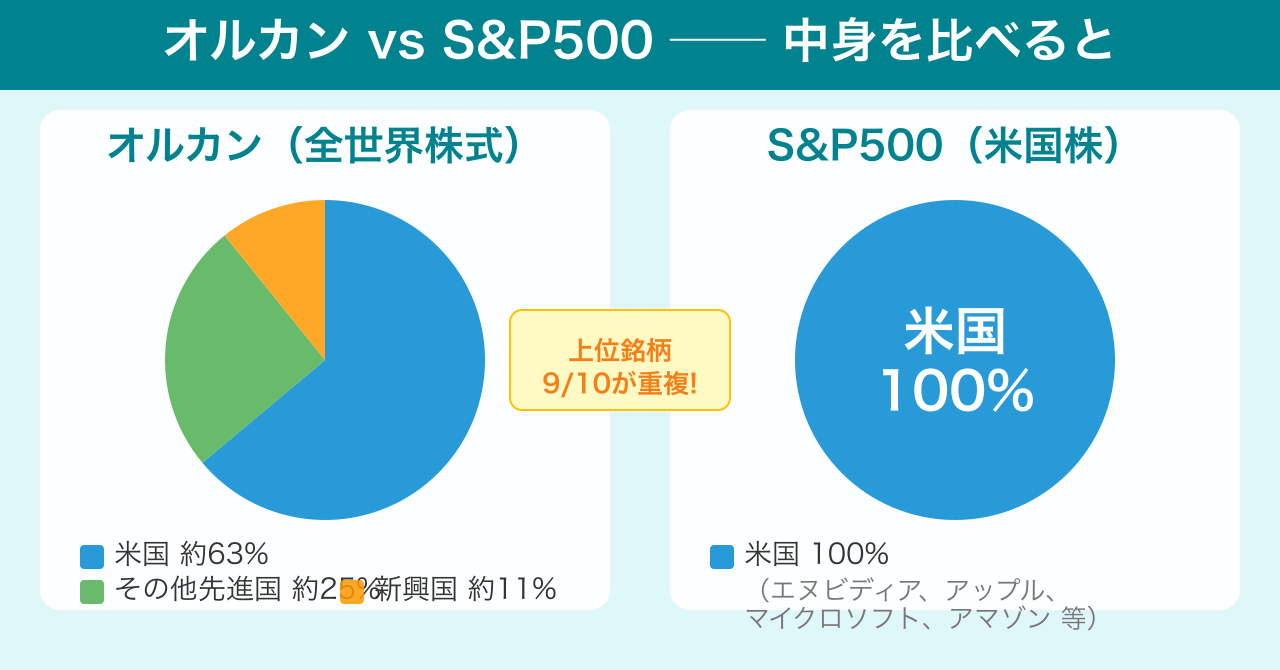

オルカンとは「eMAXIS Slim 全世界株式(オール・カントリー)」のことで、全世界(約50カ国)の企業に投資しています。時価総額加重平均を採用しているため、米国が約6割を占めていますが、残りの約3割をアメリカ以外の先進国、約1割を新興国に振り向けています。

S&P500は米国の代表的な企業500社で構成される株式指数に連動するよう設計されており、米国市場に集中投資する仕組みです。

つまり、オルカンもS&P500も「米国株式への比重が非常に高い」という点では実は似た性格を持っています。

オルカンとS&P500の上位10銘柄を比較すると、9銘柄が重複しており、いずれもエヌビディア、アップル、マイクロソフト、アマゾンなどのよく知られた大企業が上位を占めています。

「オルカンで全世界に分散している」と思っていても、実態は米国のメガテック企業に大きく依存しているのが現実です。この点を理解したうえで投資を続けることが、3年目の成熟した投資家には求められます。

2025年が教えてくれた「分散の意味」

2025年を振り返ると、日銀の利上げや米国のインフレ継続など、複数の変数が市場を揺さぶりました。4月にはトランプ関税ショックによる大幅な下落局面もありましたが、その後反発上昇し、多くのファンドは総じて堅調なパフォーマンスで年を終えました。

トランプショックの影響で、例年はS&P500の方がオルカンより利回りが高い傾向にある中、単年でみるとMSCI ACWI(オルカンの参照指数)の方が優位となった局面がありました。これは円高ドル安の進行も影響しています。

ここに、インデックス投資の「盲点」が隠れています。

どれほど分散投資と思っていても、為替リスク、地政学リスク、特定国の政策リスクは避けられません。2025年がその典型例でした。「長期投資だから大丈夫」という考え方は正しいですが、「自分が何のリスクを取っているのか」を理解せずに投資を続けることは、少し危うい姿勢とも言えます。

「なんとなく積み立て」から「自分のための積み立て」へ

日本証券業協会の調査によると、新NISAのつみたて投資枠利用者の約4割がオルカンを購入しており、何に投資しているか「わからない・不明」と答えた人は約22%にも上りました。

この数字は少し心配です。

投資をしていること自体は素晴らしいのですが、「何に投資しているかわからない」という状態では、相場の急変動があったときにパニックになって損切りするリスクが高まります。実際、2025年4月のトランプ関税ショック時には、慌てて売却してしまった個人投資家も少なくなかったと報じられています。

自分の投資を「自分事」にするためには、まず「自分は今、何を買っているのか」を正確に理解することが第一歩です。

インデックス投資の「3つの問い」

投資を見直す際に、次の3つの問いを自分に投げかけてみてください。

問い1:投資の目的は明確ですか?

老後資金なのか、子どもの教育費なのか、あるいは将来の住宅購入なのか。目的によって、適切なリスク水準や投資期間が変わってきます。

問い2:自分のリスク許容度を正確に把握していますか?

含み損が30%になっても積み立てを継続できますか?「長期投資だから大丈夫」という頭の理解と、実際に資産が減ったときの感情的な反応は、しばしば大きくズレます。

問い3:ポートフォリオ全体のバランスを把握していますか?

新NISAの口座だけでなく、預貯金・保険・iDeCoなど、資産全体を俯瞰して考えることが重要です。NISA口座だけを見てバランスを取ろうとすると、全体像が歪む可能性があります。

この3つの問いに自信を持って答えられるなら、「オルカン一本」でも十分な戦略かもしれません。逆に答えに迷いがあるなら、今こそ投資戦略を見直すタイミングです。

2026年の市場環境を踏まえた視点

2026年もトランプ政権が貿易赤字削減と国内産業保護のためにドル安誘導政策を志向すると考えられ、一般的に金や新興国株式はドル安局面で優位性を発揮する資産とされています。

また、2026年にAIバブルが崩壊すると考える投資家の間では、IT関連企業の比率が高い全世界株や米国株への不安が高まっており、REITや高配当株ファンド、連続増配株ファンドなどを組み込むことで、株式指数の下落に対して資産価値を守ることができるとの考え方もあります。

もちろん、これらは予測に過ぎません。市場の動向を正確に予測できる人は誰もいないことを前提に、「どんな環境でも耐えられるポートフォリオ」を意識することが大切です。

オルカンやS&P500を否定するわけではありません。ただ、3年目の今こそ「思考停止の積み立て」ではなく、「自分の人生設計に根ざした積み立て」へとシフトする絶好の機会です。

この記事の後半(WordPress掲載部分)では、より具体的に──2026年の市場環境を踏まえた実践的な戦略の考え方、年代別・目的別のポートフォリオの見直し方、そしてよく議論されるリバランスについての考え方を詳しくお伝えします。

インデックス投資の「次のステージ」へ──2026年に実践すべき戦略の見直し

新NISAが始まって2年が経ち、多くの方が「積み立てる習慣」を身につけました。これは本当に素晴らしいことです。

しかし、習慣を続けながら同時に「戦略の質」を高めていくことが、3年目以降の課題です。

ここからは、より具体的な話をします。

なぜ「オルカン一本」を見直す必要があるのか?

誤解のないようにお伝えすると、「オルカン一本は間違っている」とは思いません。

長期・積立・分散という投資の原則に忠実であり、コストも低く、管理も楽です。それ自体は非常に優れた戦略です。

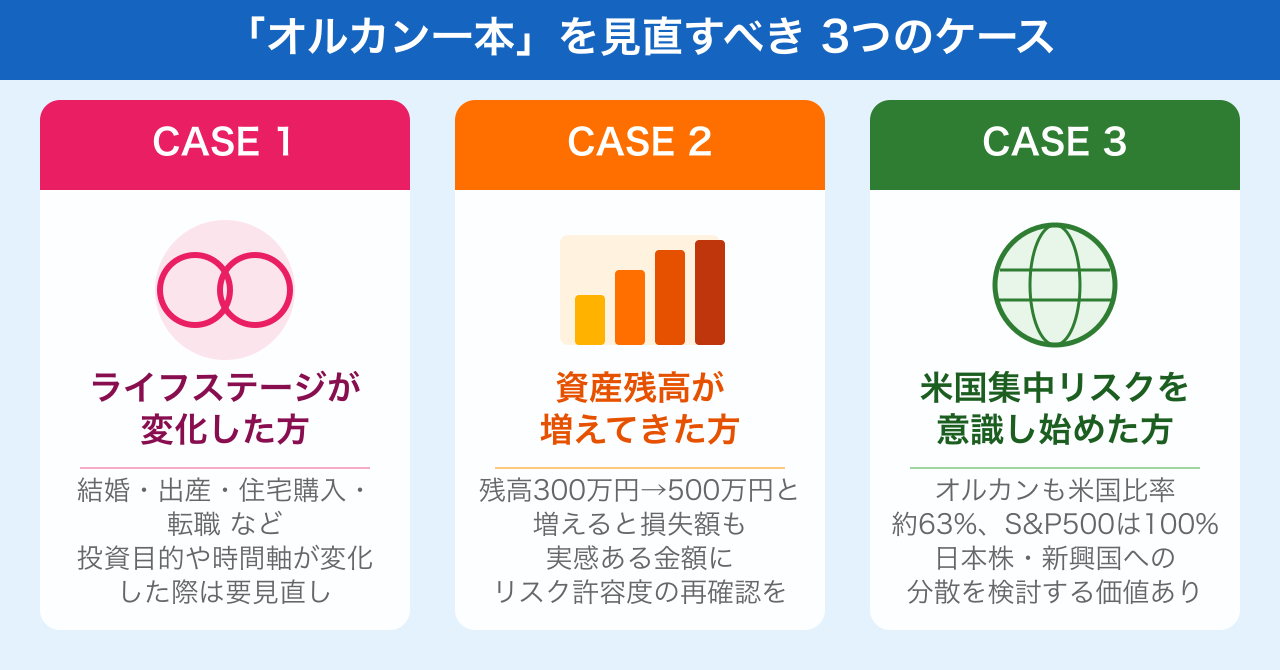

しかし、見直しを考えるべき具体的なケースがあります。

ケース1:ライフステージが変化した方

新NISAが始まった2024年時点と今では、状況が変わった方も多いはずです。結婚した、子どもが生まれた、住宅を購入した、転職した──こうしたライフイベントが起きたとき、投資の「目的」や「必要な時間軸」も変化します。

結婚や出産、住宅購入、定年退職などのライフイベントが発生したとき、市場が大きく動いたとき、あるいは目標金額に達したときなども、ポートフォリオを見直す(リバランスする)タイミングと言えます。

ケース2:資産残高が増えてきた方

積み立て開始当初は「毎月数万円の損益変動」でも大して気にならなかったかもしれません。でも残高が300万円、500万円と増えてくると、市場が10%下落したときの損失も「30万円、50万円」という実感ある金額になってきます。

このタイミングで、自分のリスク許容度を改めて見直すことは、非常に重要な作業です。

ケース3:米国集中リスクを意識し始めた方

オルカンは日本株の割合が数%で米国株偏重であり、S&P500は米国株100%です。通貨や地域分散を考慮しながら資産増を狙うならば、これらに加えて日本株のインデックスファンドに投資することも選択肢の一つです。

2026年に注目すべき資産クラスとその理由

では実際に、どのような資産クラスを検討する価値があるのでしょうか。あくまで参考として整理します(これは投資の推奨ではなく、選択肢を知るための情報です)。

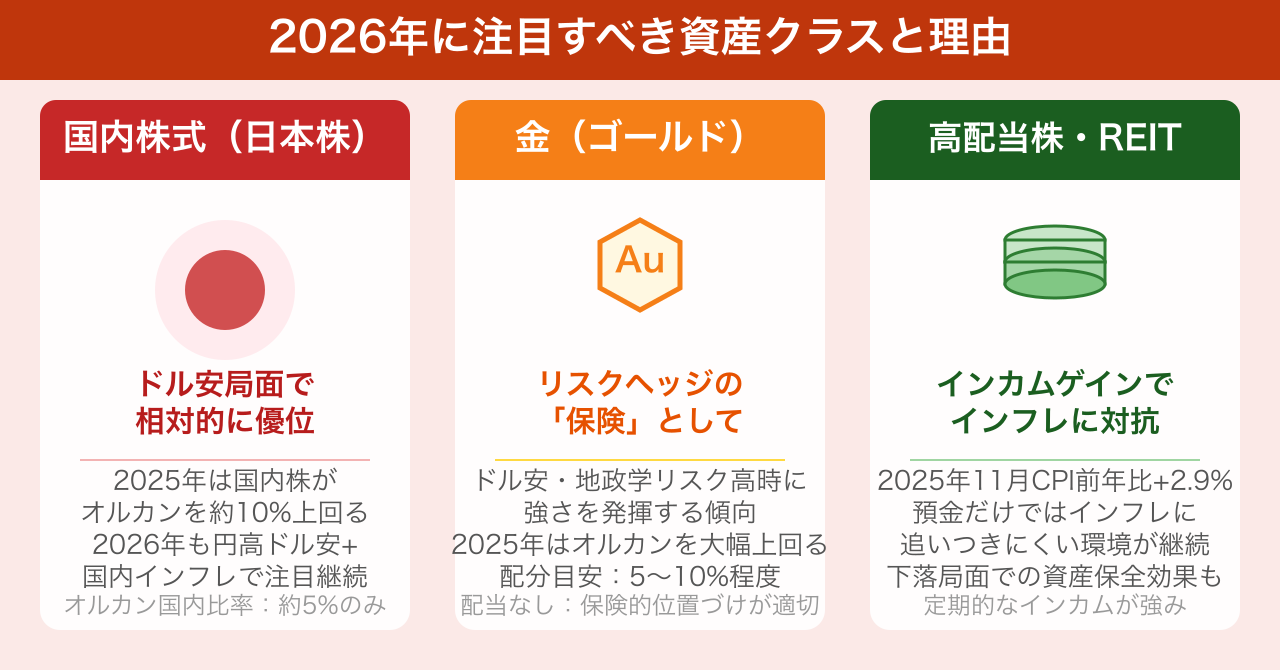

国内株式(日本株)

2026年もドル安が続く場合、円高ドル安は輸出企業の業績にマイナスに働きますが、インフレ定着による企業業績の拡大が続けば、国内株式は米国株式(円建て)を上回る可能性があります。オルカンにおける国内株式の比率は約4.9%(2025年11月末時点)であり、意識的に日本株の割合を高めることを検討する余地があります。

日本株への投資としては、TOPIXや日経平均連動のインデックスファンドのほか、「日経平均高配当株50インデックス」なども選択肢として挙げられています。

金(ゴールド)

2025年、金ファンドはオルカンやS&P500を上回る成績を収めました。一般的にドル安局面や地政学リスクが高まる局面で、金は強さを発揮する傾向があります。

金そのものは配当や利子を生まないため、あくまでリスク分散の「保険」として位置づけるのが適切です。ポートフォリオ全体の5〜10%程度を上限に考える投資家が多いとされています。

高配当株・REIT(不動産投資信託)

分配金利回りを期待してREITや高配当株ファンド、連続増配株ファンドなどを組み込むことで、株式指数の下落局面において資産価値を守る効果が期待できます。

物価上昇が続く2026年において(2025年11月の全国CPIは前年同月比2.9%の上昇)、預金だけではインフレに追いつきにくい環境が続いており、高配当ETFを活用したインカム重視の設計が現実的な選択肢となっています。

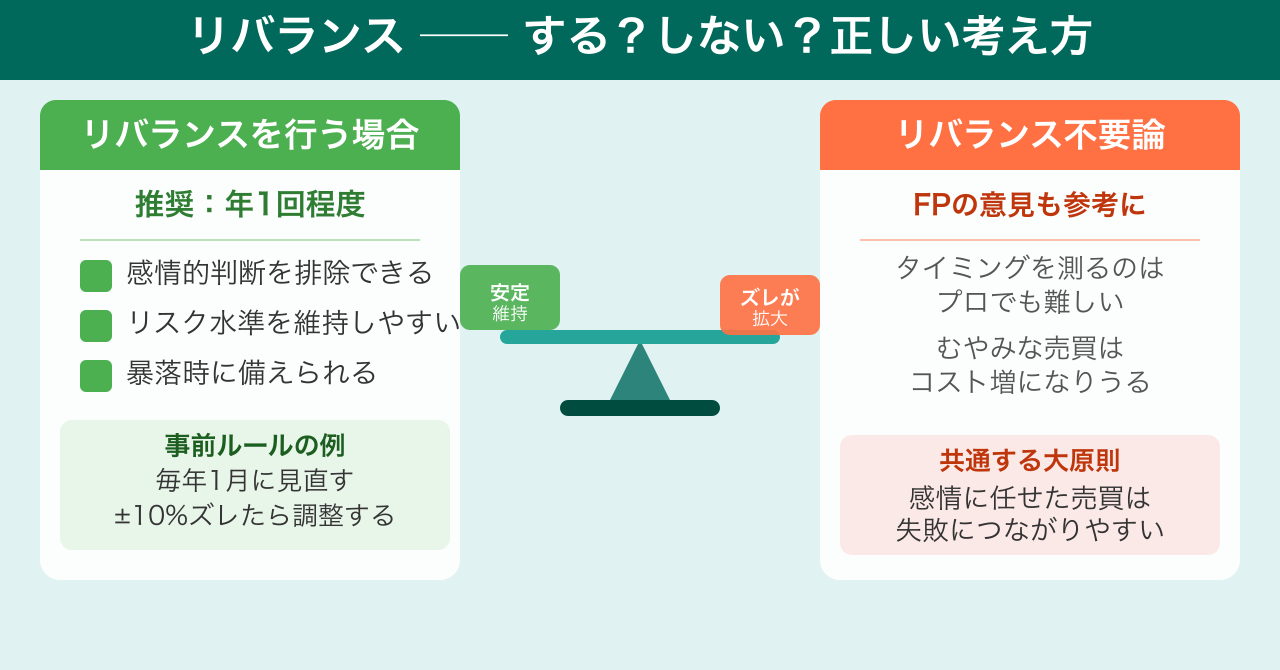

リバランスは「するべきか、しないべきか」

インデックス投資を続けていると、必ず「リバランスをどうするか」という問題に直面します。

リバランスとは、相場の動きによって当初の資産配分比率がズレてきたときに、売買して元に戻す作業のことです。

実は、この「リバランスが必要か」という問いに対する答えは、専門家の間でも分かれています。

一般的には年1回程度の定期的なリバランスを目安とするのが良いとされており、市場の変動が大きい時期には半年に1回程度に頻度を上げることも検討されます。頻繁すぎるリバランスは取引コストを増やし、間隔が空きすぎるとポートフォリオのリスク水準が大きく変動する可能性があります。

一方で、別の見方もあります。

ファイナンシャルプランナーの菱田雅生さんは「アセット・アロケーションのズレに対してリバランスを行う必要はあまりない」という立場を取っています。リバランスは商品の売買を伴うものであり、高値で売って安値で買うタイミングを測ることは投資のプロでも難しく、むやみに売買することはすすめられないとしています。

どちらが正解かは、その方の状況次第です。ただ、一つ確かなことは「感情に任せたリバランスは失敗しやすい」ということです。相場が急落したときに「このまま持ち続けるのが不安で、もう少し安全な資産に切り替えたい」と感じてリバランスするのは、感情による行動であり、長期的なパフォーマンスを下げる要因になりかねません。

リバランスを行うなら、「あらかじめルールを決めておく」ことが大切です。

例えば「毎年1月に見直す」「株式の比率が当初設定から±10%以上ズレたら見直す」といったルールを事前に決めておくことで、感情的な判断を排除できます。

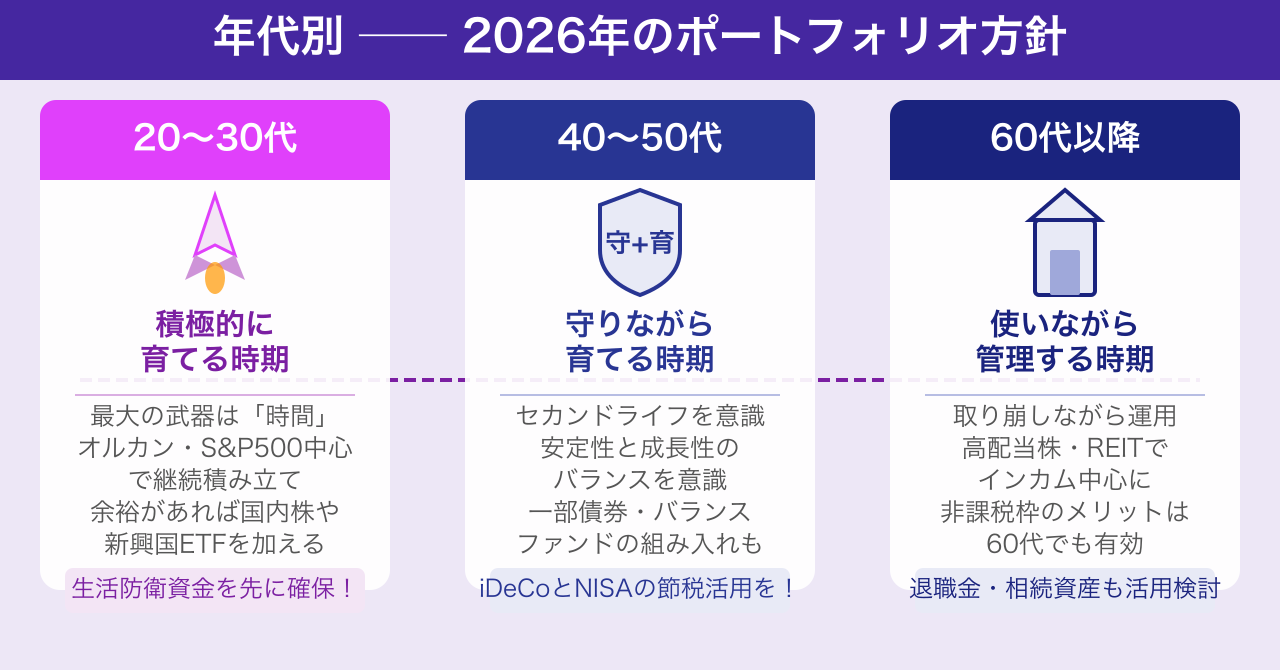

年代別──2026年に考えたいポートフォリオの方向性

ここでは、年代ごとに「2026年の市場環境も踏まえてどう考えるか」の方向性をお伝えします。あくまで参考であり、個別の投資推奨ではありません。

20〜30代:積極的に育てる時期

この年代の最大の武器は「時間」です。

20〜30代の若い世代は、長い時間を味方にして大きく増やせるチャンスがあります。運用期間が長ければ長いほど複利効果が大きくなり、たとえ損失が出てもその先に挽回できる時間が十分あります。

基本的にはオルカンやS&P500中心の積み立てが合理的です。余裕資金がある方は、成長投資枠で国内高配当株や新興国ETFを少し加えることも選択肢に入ります。

ただし一点だけ注意──つみたて投資枠を満額使うことよりも、まず「生活防衛資金(生活費の3〜6ヵ月分)」を現金で確保することを優先してください。

40〜50代:守りながら育てる時期

この年代は「リタイアまでの時間」が意識されてくる時期です。

40〜50代の現役世代は、セカンドライフに向けて安定性と成長性の両方を意識したポートフォリオが推奨されます。株式中心のファンドに、一部債券やバランスファンドを組み合わせることも検討に値します。

また、この年代ではiDeCoとNISAの両方を活用して節税メリットを最大化することも重要です。年収が高い方ほど、iDeCoの所得控除による節税効果が大きくなります。

60代以降:使いながら管理する時期

すでに積み上げた資産をいかに「取り崩しながら活かすか」という局面に入ります。

退職世代にとっても、新NISAの非課税で運用できるメリットは大きいものです。相続財産や退職金などで余裕資金がある場合は、非課税メリットを最大化することも選択肢の一つです。

高配当株やREITを中心に、インカムゲイン(定期的な収益)を重視したポートフォリオへのシフトを検討する方が増えています。

「正解」は一つではない──でも、「無知のまま続ける」のは避けたい

ここまで読んでいただいた方には、お伝えしたいことがあります。

「オルカンやS&P500を否定したい」のではありません。それは依然として優れた選択肢のひとつです。

ただ、「とりあえずS&P500、オルカンを選んでおけばいい」という風潮が常識として定着しつつある今、思考停止でお金を流し込むだけでは、想定外の相場環境に対応できない可能性があります。

大切なのは、次の2点です。

- 自分が何に投資しているかを正確に理解すること

- ライフステージや相場環境の変化に合わせて、定期的に立ち止まって考えること

新NISAの生涯非課税投資枠は1,800万円です。これは一生に一度しか使えない大切な枠です。「なんとなく」ではなく「自分の人生設計に合わせた」使い方をするために、ぜひ今年一度、じっくり向き合ってみてください。

投資は長距離走です。序盤で全力疾走するよりも、自分のペースを知って走り続けることが最も大切です。

参考資料

(参照: 金融庁・新しいNISA)

(参照: SBI証券・2026年NISA投資戦略レポート)

(参照: SBI証券・10年シャープレシオ上位ファンド解説)

(参照: President Online・新NISA3年目の注意点)

(参照: マイナビニュース・FANG+インデックス特集)

(参照: Yahoo!ニュース エキスパート・2026年積立商品の選び方)

(参照: 三井住友トラスト・年代別NISA活用ガイド)

(参照: 東証マネ部・リバランスは必要か)

(参照: 投資信託プラザ・リバランスの考え方)

(参照: 新NISAナビ・オルカンとS&P500徹底比較)

コメント