日本銀行が長年続けた超低金利政策に終止符を打ち、政策金利の引き上げが現実のものとなった今、「金利が上がれば不動産は下がる」という教科書通りの展開を予想していた投資家は少なくないでしょう。しかし現実は、首都圏のマンション価格は2026年2月現在においても高止まりが続いています。なぜ金利上昇局面にあって、価格は下落しないのか。その構造を理解することが、これからの不動産投資判断の出発点となります。

金利上昇は「不動産価格下落」を意味しない

一般的に金利が上がると、住宅ローンの月々の返済負担が増すため、需要が冷えて価格は下落すると考えられます。この理論は間違っていないのですが、現在の日本市場では複数の要因がこの法則を打ち消す方向に働いています。

まず押さえるべきは、日本の利上げペースが欧米と比較して極めて緩やかである点です。日本銀行が2024年以降に進めてきた利上げは段階的なものであり、2026年2月時点においても実質金利(名目金利からインフレ率を差し引いた金利)は依然としてゼロ近傍にとどまっています。つまり「金利は上がった」とはいえ、歴史的な水準でみれば、依然として資金調達コストは低い状態が続いているのです。

(参照:三井住友トラスト基礎研究所「不動産投資を取り巻く環境と今後の展望」)

第二の要因は、供給サイドの構造問題です。首都圏、特に東京都区部では、建設コストの上昇が著しく、新築マンションの分譲価格の下限が押し上げられています。建設資材費や人件費の高騰は、デベロッパー(不動産開発業者)が原価を下回る価格で販売することを困難にしており、価格の床(ゆか)として機能しています。新築が高止まりすれば、中古市場の基準価格も引き上げられる、という連鎖が起きているわけです。

(参照:東洋経済オンライン「マンション価格はまだ上がる 強気の専門家の根拠」)

外国人投資家の存在感が高まる理由

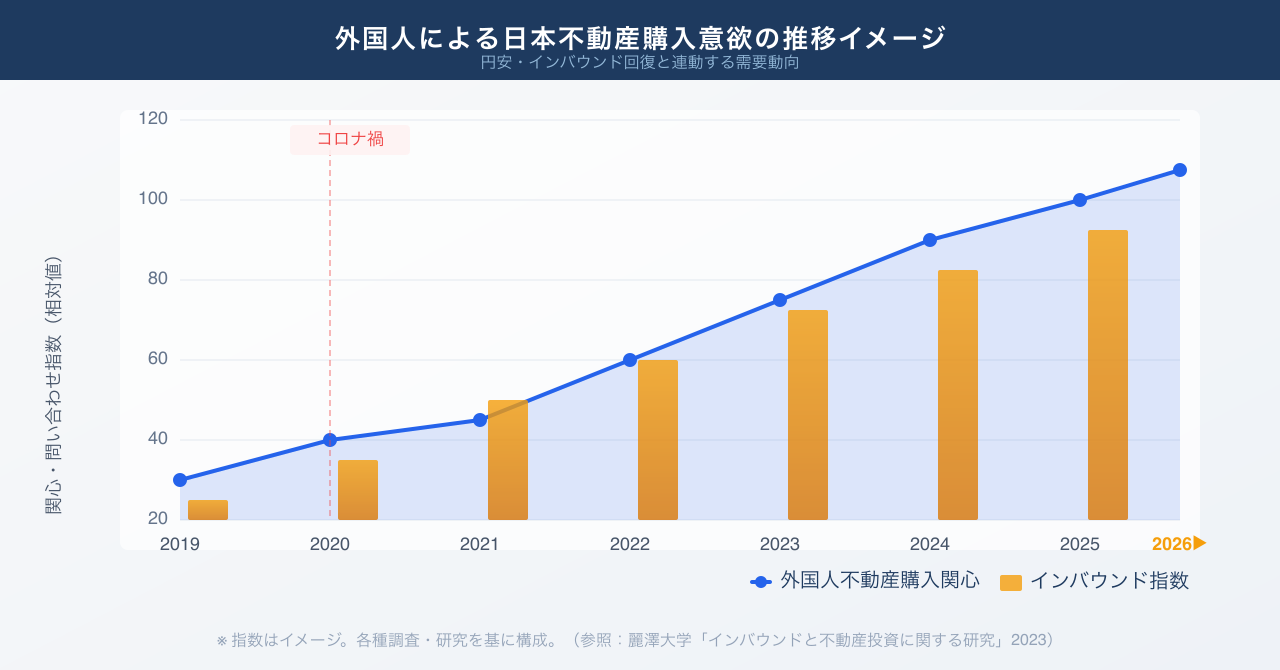

もう一つ、見落とせない変数が外国人投資家の動向です。円安が長期化するにつれて、日本の不動産は外貨ベースでの購入コストが相対的に割安になりました。東京の物件を米ドルやユーロで購入する外国人にとって、円安は事実上の「値引き」として機能します。

麗澤大学の研究(2023年)によれば、インバウンド(訪日外国人)需要の回復と連動して、外国人による国内不動産への関心は明確な上昇傾向にあります。特に東京・大阪・京都といった観光・ビジネス拠点では、外国人の投資意欲が顕在化しており、民泊や短期賃貸を目的とした購入が増加しています。

また、香港・台湾・シンガポールをはじめとするアジア系富裕層にとって、東京の不動産は「政治的・経済的安全資産」としての意味合いも持っています。香港情勢や地政学的リスクを背景に、安定した民主主義体制を持つ日本への資産分散ニーズが高まっており、こうした需要は一般的な金利水準の変化に比較的左右されにくい性質を持っています。

野村総合研究所の2024年1月のレポートでも、都市部を中心に海外資本の流入が不動産価格の下支え要因として機能していることが指摘されており、この傾向は2025年以降も継続しているとみられます。

(参照:野村総合研究所「不動産市場の見通し(2024年1月)」)

「今が買い」の根拠と「慎重派」の論点

読売新聞(2024年3月)のインタビューに応じた複数の専門家は、金利上昇環境にもかかわらず、首都圏優良立地の物件については強気の見方を維持していました。その根拠として挙げられたのは、①供給制約による価格の床、②インバウンド需要の継続、③共働き世帯増加による都心需要の底堅さ──の三点です。

一方、慎重派の論点も看過できません。変動金利で住宅ローンを組んだ個人投資家の多くは、追加利上げが実施されるたびに返済負担増のリスクにさらされます。また、人口減少が進む地方都市では、東京とは全く異なる需給環境が広がっており、一律に「不動産は強い」とは言えない状況も存在します。

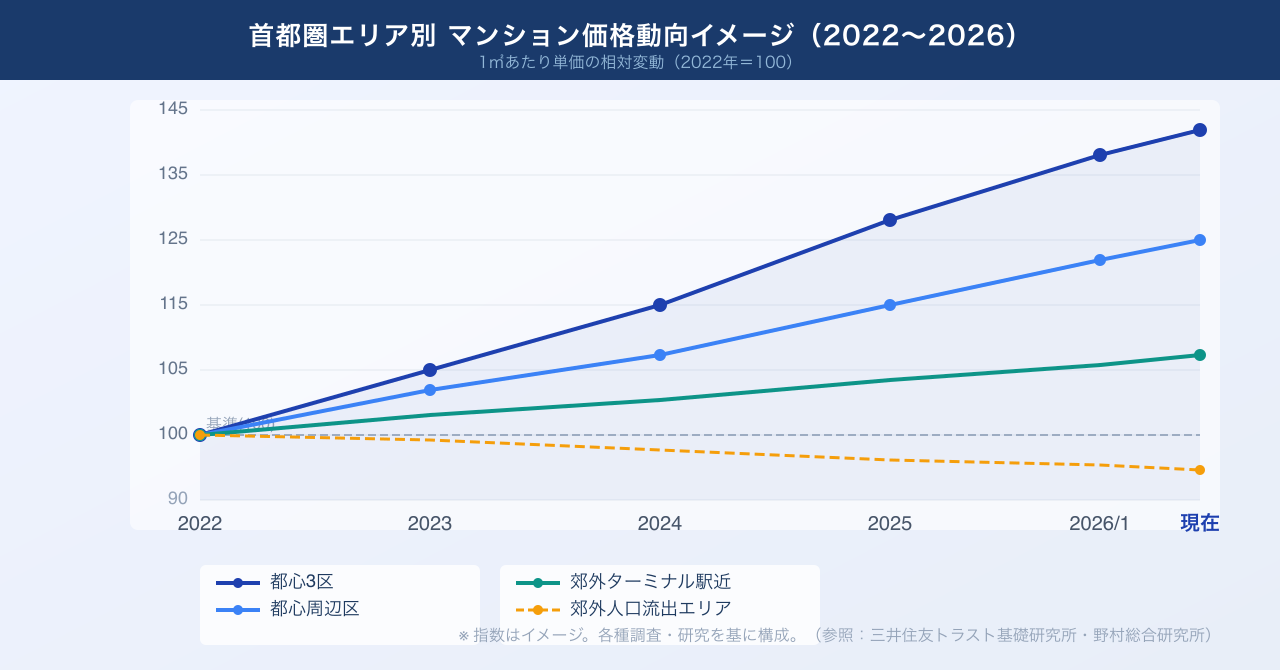

首都圏エリア別マンション価格の動向

首都圏の中でも、エリアによって価格動向は大きく異なります。東京都区部、特に港区・千代田区・渋谷区といったいわゆる「都心3区」は、2020年以降の上昇を経て、2025年においても価格が維持または上昇傾向にあります。1平方メートルあたりの単価が200万円を超える物件も珍しくなく、富裕層向け市場としての性格を強めています。

次いで新宿区・目黒区・品川区といった「都心周辺区」も堅調です。交通利便性が高く、賃貸需要も旺盛なため、投資用途での購入も多く見られます。

一方、23区外の多摩地区や神奈川・埼玉・千葉の各郊外では、価格動向は二極化が進んでいます。ターミナル駅周辺や再開発エリアは価格を維持している一方、駅から距離があり人口流出が進む地域では、価格の下押しが見られる事例も出てきています。

この「立地の二極化」は、今後の不動産投資において最も重要な判断軸の一つとなります。金利上昇が購買力を一定程度圧迫する中でも、限られた「強いエリア」への需要集中が続くとすれば、都心部と郊外の価格格差はさらに拡大する可能性があります。

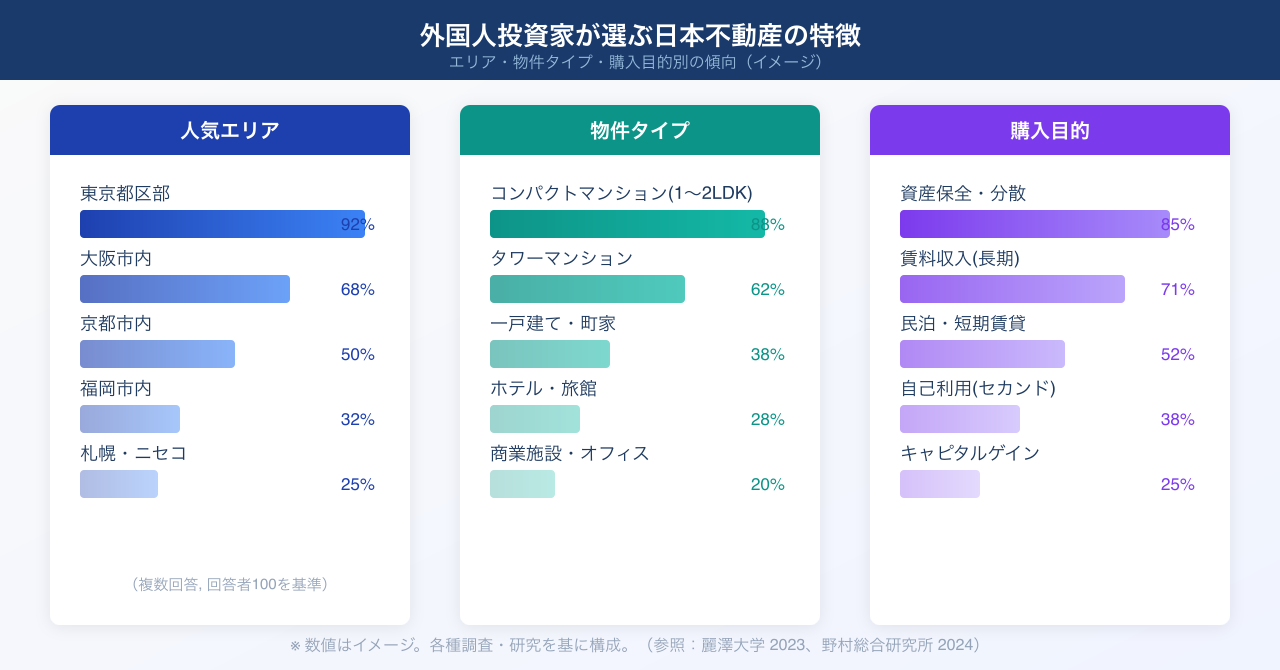

外国人投資家が選ぶ物件の特徴

外国人投資家が日本の不動産市場で選好する物件には、いくつかの共通した特徴があります。まず立地については、東京・大阪・京都の観光・ビジネス集積地が圧倒的な人気を誇ります。中でも東京は世界都市ランキングでも常に上位に位置しており、グローバルな知名度と流動性の高さが評価されています。

物件タイプとしては、コンパクトな1LDKから2LDKのマンションが中心です。これは民泊・短期賃貸(Airbnbなど)での運用を念頭に置いた選択が多いためです。また、新耐震基準(1981年6月以降)に準拠した物件、あるいはさらに耐震性能が高い2000年基準以降の建物が選ばれる傾向があり、地震リスクに対する意識の高さも見受けられます。

購入価格帯については、東京都区部の場合、2,000万円台のコンパクト物件から、1億円超の高級物件まで幅広く、投資目的や資産規模によって多様な選択が見られます。特に富裕層向けの超高層マンション(タワーマンション)は、アジア系富裕層からの需要が高く、相場の上昇をけん引する一因となっています。

重要なのは、外国人投資家の多くが「円安の恩恵」を最大化しようとしていることです。円安局面でキャッシュで物件を取得し、円高に転換した時点で売却するという戦略も語られますが、実際には多くの投資家が長期保有を志向しており、短期的なキャピタルゲイン(売買差益)よりもインカムゲイン(賃料収入)と資産保全を重視しているケースが多いようです。

金利シナリオ別影響分析──投資家はどう備えるか

今後の金利動向について、三つのシナリオで不動産投資への影響を考えてみましょう。

シナリオA:緩やかな利上げ継続(ベースケース)

日本銀行が引き続き段階的な利上げを進め、2026年末までに政策金利が1.0〜1.5%程度になるケースです。このシナリオでは、変動金利型住宅ローンの適用金利も上昇しますが、個人投資家が極端なダメージを受けるレベルには達しません。首都圏優良立地の需要は維持され、価格の大幅下落は起こりにくいと考えられます。ただし、投資用ローンの審査基準が厳格化される可能性があり、レバレッジ(借入を活用した投資)を効かせた高利回り戦略は、融資条件の変化に注意が必要です。

シナリオB:急速な利上げ(ストレスケース)

インフレ率が想定以上に上昇し、日本銀行が急ピッチで利上げを強いられるケースです。この場合、変動金利型ローンの保有者は返済負担の急増に直面し、市場全体に強制売却(ロスカット)の圧力がかかる可能性があります。ただし、固定金利で資金調達を済ませた投資家や、自己資金比率の高い投資家には直接的な影響は限定的です。

シナリオC:利下げ転換(逆シナリオ)

世界的な景気後退や金融不安が発生し、日本銀行が利下げに転じるケースです。この場合、借入コストが再び低下し、不動産市場には追い風となりますが、経済全体の悪化が需要を冷やすという逆作用もあります。このシナリオは現時点では確率が低いと見られていますが、リスクシナリオとして念頭に置いておく意義があります。

実践的な不動産投資戦略──2026年の判断軸

これらの分析を踏まえ、2026年現在における実践的な不動産投資の考え方を整理します。

立地の選別を最優先する

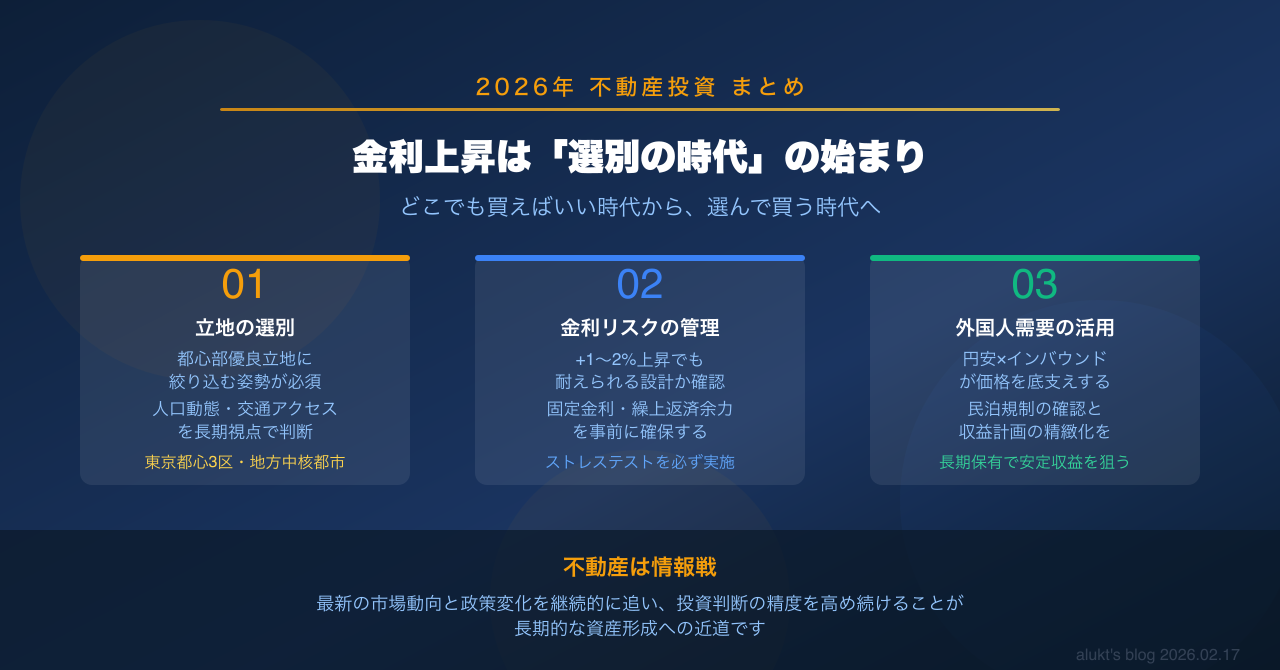

金利上昇局面では、「どこでも上がる時代」ではなくなります。東京都区部の利便性の高いエリア、あるいは大阪・福岡のような成長が期待できる地方中核都市に絞り込む姿勢が求められます。人口動態(じんこうどうたい)と交通アクセスの観点から、長期的に需要が維持されるエリアを選ぶことが鉄則です。

金利リスクの管理を明確にする

変動金利型ローンを利用する場合は、金利が1〜2%上昇したとしても返済可能かどうか、事前にシミュレーションを行うことが必要です。特にレバレッジ比率(自己資金に対する借入額の割合)が高い場合には、金利変動への耐性が弱くなります。固定金利の選択や、繰り上げ返済の余力確保を検討することが重要です。

外国人需要を「テーマ」として取り込む

外国人投資家が集まるエリアは、価格の底堅さにつながります。また、民泊・短期賃貸の需要が見込めるエリアでは、収益性の向上も期待できます。ただし、民泊規制(住宅宿泊事業法)の適用範囲や条例による制限を事前に確認することが必須です。

長期保有を前提とした収益計算を行う

不動産投資の本質は、短期的な価格変動に左右されない、安定したキャッシュフロー(賃料収入)の確保にあります。表面利回り(物件価格に対する年間賃料収入の比率)だけでなく、管理費・修繕費・税金・空室リスクを考慮した実質利回りで収益性を判断することが大切です。

まとめ──金利上昇は「選別の時代」の始まり

金利上昇は、不動産市場全体の終わりを意味するものではありません。むしろ、「どこでも買えばいい時代」から「選んで買う時代」への転換点と捉えるべきでしょう。

首都圏優良立地のマンションは、供給制約・外国人需要・インフレヘッジ(物価上昇に対する資産保全効果)という複数の要因に支えられており、短期的な金利変動に対して一定の耐性を持っています。一方で、郊外や地方の需要薄エリアでは、金利上昇の影響をより直接的に受けるリスクがあります。

外国人投資家の動向を一つの「市場センサー」として活用しながら、立地の選別・金利リスクの管理・長期視点での収益計算を徹底すること。それが2026年以降の不動産投資において、安定したリターンを得るための基本姿勢といえます。

不動産は「情報戦」の側面が強い資産クラスです。最新の市場動向と政策変化を継続的に追いかけ、自らの投資判断の精度を高め続けることが、長期的な資産形成への近道となるでしょう。

コメント