《この記事の前半はnoteに投稿されています。是非ご覧ください。》

金融政策の転換点──利上げと利下げの分岐

2026年の金融政策は、各国中央銀行の方向性が明確に分かれる年となっています。日本銀行は利上げを継続する一方、FRBは慎重ながらも追加利下げを実施する見込みです。この動きは、為替市場や国際資本移動に大きな影響を与えています。

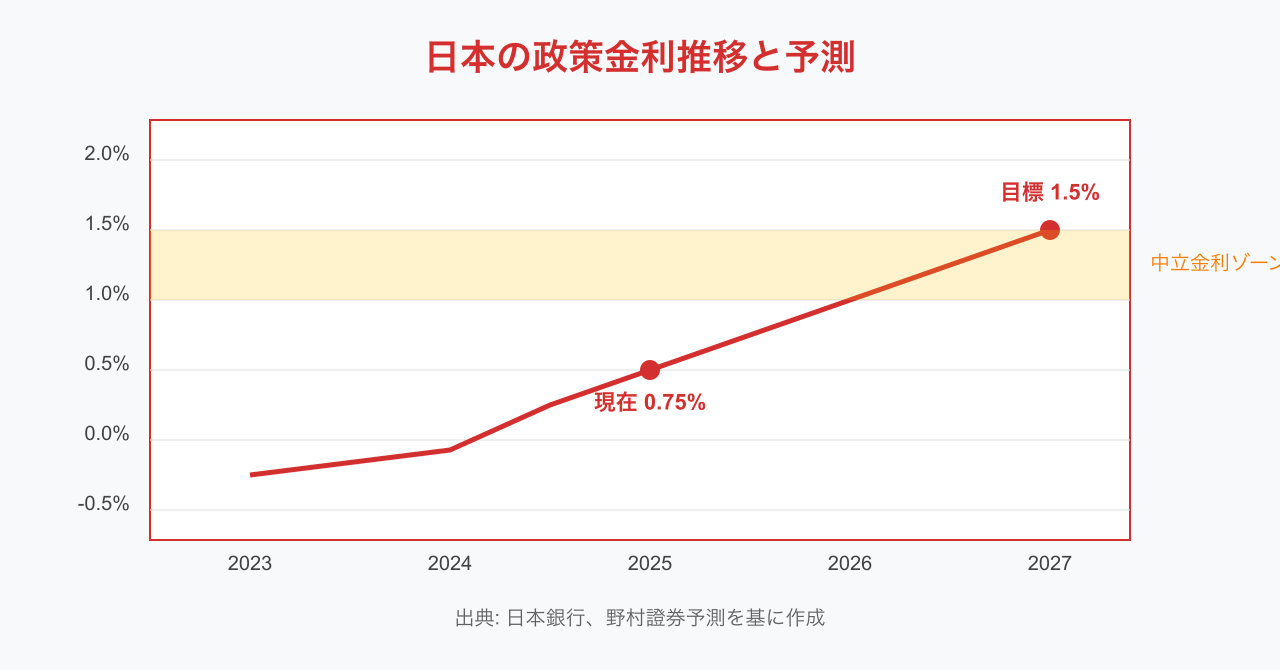

日銀の利上げ継続──中立金利への道

日本銀行は2026年も利上げを継続する方針を示しています。2025年12月に0.75%まで引き上げた政策金利は、2026年には複数回の利上げを経て、1.25~1.5%まで上昇する可能性が高いと予想されています。

野村證券の予測では、日銀は2026年6月、12月、そして2027年6月に0.25%ポイントずつ利上げするシナリオをメインとしています。この場合、ターミナルレート(利上げの終着点)は中立金利の推計レンジ下限(1.00%)をやや上回る1.50%となります。

利上げの背景には、賃金と物価の好循環が実現しつつあることがあります。2026年春闘でも前年並みの賃上げが見込まれており、基調的な消費者物価上昇率は2%に向けて高まっています。植田和男総裁は、「賃金と物価の好循環」が持続的になりつつあると判断しており、大規模な金融緩和が必要な状況を脱しつつあるとの認識を示しています。

ただし、政治との関係には注意が必要です。高市早苗政権は積極財政を推進しており、日銀の利上げ姿勢との間に緊張関係が生じる可能性があります。政府は円安抑制の必要性を認識している一方で、巨大な予算編成による潜在的なインフレ圧力が円安を加速させるという矛盾した状況も指摘されています。

米国FRBの慎重な利下げ──労働市場が鍵

FRBは2026年、慎重ながらも追加利下げを実施する見込みです。2025年に合計100bpsの利下げを実施した後、2026年にはさらに50bps程度の利下げが予想されています。

重要なのは、FRBの独立性とインフレ期待を抑制する能力に対する市場の評価です。トランプ政権は2026年5月に新FRB議長を任命する予定で、新議長のもとではインフレ目標の厳格な追求よりも景気支援を優先する姿勢を強める可能性があると予想されています。

労働市場は依然としてタイトな状態が続いています。失業率は4%台前半で推移しており、実質賃金も2023年以降プラスで安定的に推移しています。小売売上高も堅調な伸びが続いており、国内消費に関して差し当たっての大きなリスクは見当たりません。

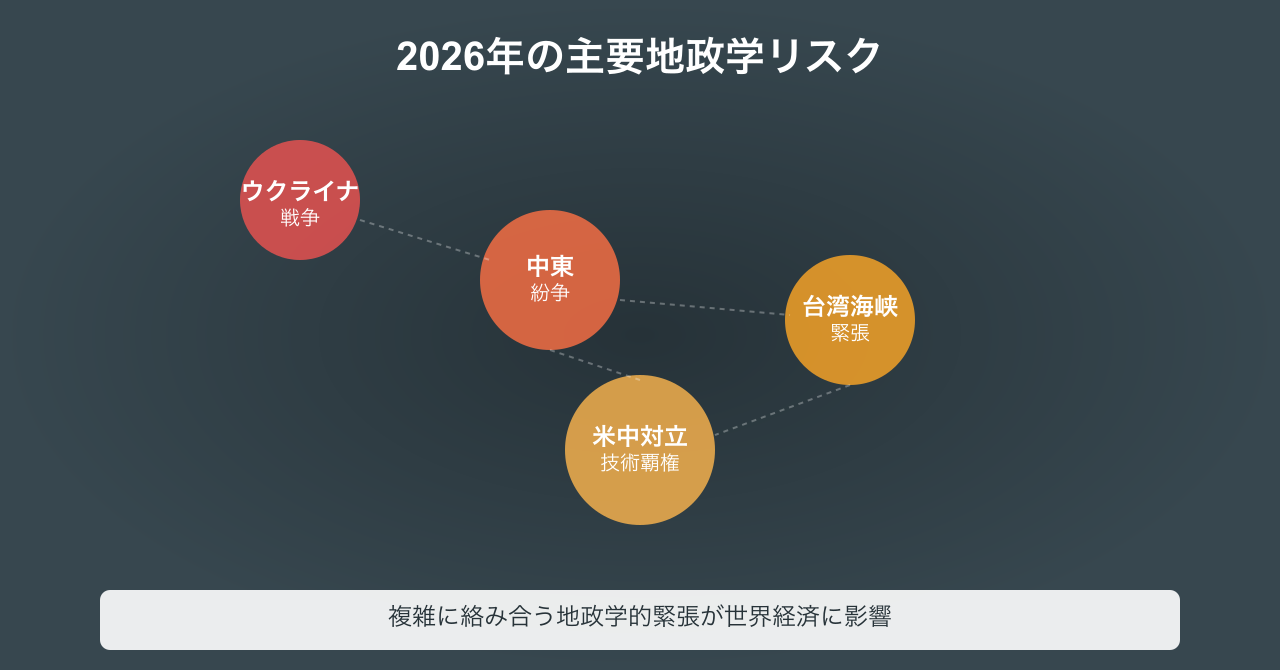

地政学リスク──複雑化する国際情勢

2026年の世界経済を語る上で、地政学リスクは避けて通れません。ウクライナ戦争の長期化、中東情勢の不安定性、台湾海峡問題、そして米中対立の継続──これらの要因が、貿易、投資、サプライチェーンに深刻な影響を与えています。

パクス・アメリカーナの限界

PwC Japanグループの「2026年地政学リスク展望」は、「パクス・アメリカーナ(米国による平和)の限界」「世界経済の安全保障化」「デジタル覇権の競争激化」という3つのトレンドを特定しています。

トランプ政権の第2期は、国際安全保障体制への関与を弱め、大規模な関税政策により既存の自由貿易体制を覆しています。米国の国際的指導力に基づく安定した時代が終わりを迎えつつあるという認識が広がっています。

ウクライナ戦争と欧州の安全保障

ロシアによるウクライナ侵攻は、2026年2月で丸4年を迎えます。トランプ政権は対露融和策と強硬策の間で揺れ続けてきましたが、恒久的和平はおろか、紛争の凍結にすら至らないシナリオも依然としてあり得る状況です。

米国は当初、ウクライナは欧州の問題として中国抑止に集中する方針を表明していました。しかし、欧州が防衛負担拡大など対米関係の改善に努めたことで、米欧が足並みをそろえてウクライナ支援を強化する動きも見られています。ただし、2026年の米中間選挙の結果次第では、支援の継続性に不透明感が残ります。

中東情勢──和平と緊張の狭間

中東では、2025年10月にガザ和平合意がまとまったものの、合意履行は綱渡りの状況が続いています。イスラエルとイランの緊張関係も依然として高く、2025年6月に米国がイランの地下核関連施設への攻撃を実施したことは、地域の不安定性を象徴しています。

エネルギー安全保障の観点からも、中東情勢は世界経済に重大な影響を与えます。中東は世界原油生産の3割超を占め、主要なシーレーンも集中しています。紛争の激化は、エネルギー価格の高騰を通じて、世界的なインフレ再燃のリスクを高めます。

台湾海峡と米中対立

台湾海峡問題は、2026年も重要な地政学リスクとして注視されています。習近平主席は戦勝実績を欲しているとの見方がある一方で、台湾侵攻は地形的にリスクとコストが高く、必勝が確実でない限り踏み切れないという分析もあります。

重要なのは、米国経済最優先のトランプ大統領にとって、台湾と中国の衝突は避けなければならない事態であるということです。衝突の前兆が見られた時点で、米国、日本、欧州が積極的に関与して軍事衝突を避ける動きが予想されます。

一方で、米中対立自体は継続しています。2025年には一時的に緊張が緩和し、関税水準も低下しましたが、技術覇権争いや経済安全保障を巡る競争は激化しています。特にAI、半導体、量子技術といった先端技術分野での米中の競争は、今後も世界経済の重要なテーマとなります。

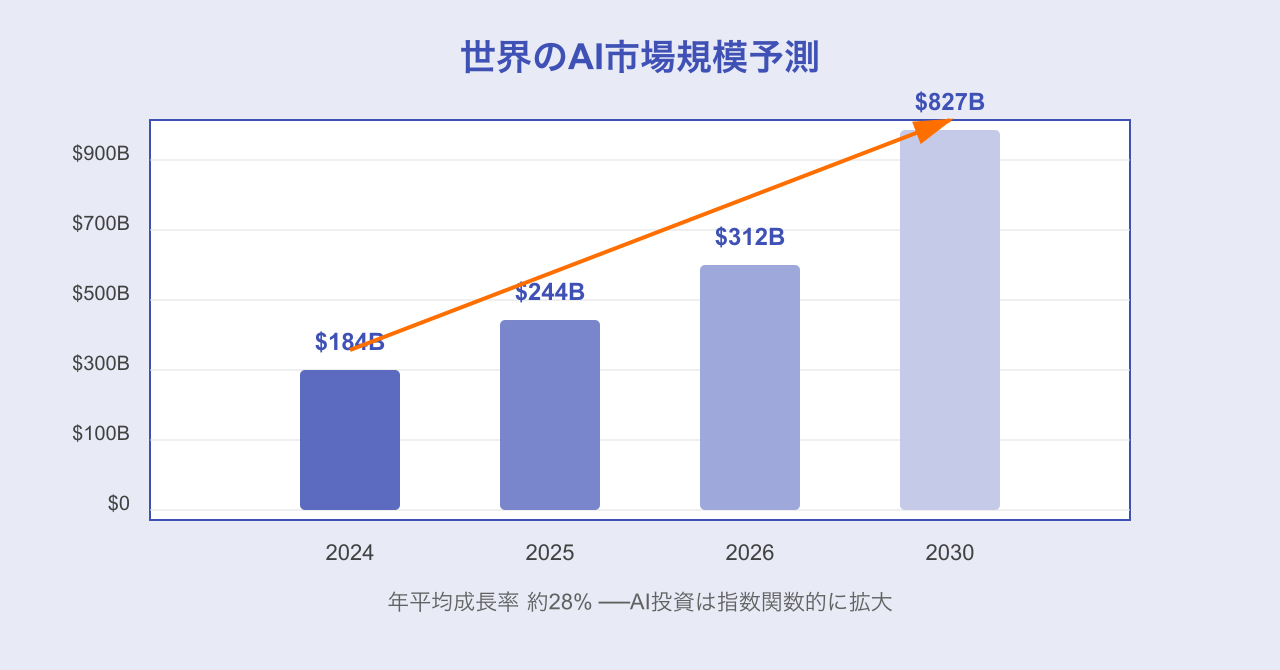

AI投資と技術革新──経済成長の新エンジン

2026年、AI(人工知能)は実証段階を越え、あらゆる産業への実装フェーズに突入しています。世界のAI市場規模は2026年に3,120億ドルに達すると予測されており、2030年には8,270億ドルに達する見通しです。この指数関数的な成長は、AIがもはや「選択肢」ではなく「必須インフラ」となったことを示しています。

AI市場の拡大と投資動向

米ガートナーは、2026年の世界におけるAI支出が前年比44%増の2兆5,278億ドルに達する見通しを発表しました。内訳を見ると、最大項目はAIインフラストラクチャで、約1兆3,660億ドル(約54.1%)と総額の過半を占めます。次に規模が大きいのはAIサービスの5,886億ドル、AIソフトウェアの4,525億ドルです。

特に注目すべきは、「AI最適化サーバー」への支出が2026年には4,216億ドルで49%増加し、AI全体の支出の約17%を占める見込みであることです。AIの活用が広がるほど、下支えするインフラへの支出が積み上がっていく構図が読み取れます。

ただし、ガートナーは2026年を通じてAI市場が技術成熟度を示すハイプ・サイクルの「幻滅期」にある点を指摘しています。企業は新規の大型AIプロジェクトとして購入するのではなく、既存のソフトウェア・プロバイダーから提供される形がほとんどになるとの見方を示しています。

AIエージェントとフィジカルAI

2026年のAI市場で特に注目されているのが、AIエージェントとフィジカルAIです。IBMの調査によると、2026年末までに70%の企業がエージェント型AIの展開を予定しています。

AIエージェントは、サプライチェーンの混乱時に調達の代替先を即時特定したり、マーケティング施策をリアルタイムで調整したりするなど、意思決定の迅速化と機会捕捉に大きく貢献します。製造業や小売業界では、リスク対応力や顧客満足度の向上が期待されています。

一方、フィジカルAIは、AIが現実世界で動作する技術を指します。日本では人手不足が深刻な構造問題となっており、三菱総合研究所は、AIとロボットの社会実装が進めば、2040年にかけて労働力不足の緩和が見込まれると指摘しています。

ファナックや富士通といった日本企業も、仮想空間上でロボットに学習させ、その成果を現実の工場に展開する手法により、導入までの時間やコストを大幅に削減する取り組みを進めています。韓国のリアルワールドは、今後2~3年以内に5本指のハンドを持つロボットを1台300万~500万円で投入予定です。

日本企業のAI戦略

日本のAIシステム市場は2024年に1兆3,412億円、2029年には4兆1,873億円に達する見込みで、5年間で約3倍の成長が期待されています。政府も「AI戦略2026」を掲げ、AIガバナンスや人材育成、法規制の整備を加速しています。

日本企業への利益貢献が期待できるのは、企業向け「AIエージェント」です。ChatGPTなど汎用的な生成AIは開発コストが高く、海外大手が圧倒的に有利ですが、特定業務に特化したAIエージェントは日本企業にも機会があります。

日立製作所やNTTデータ、富士通といった大手IT企業は、AIソリューション事業を急拡大させています。これらの企業は、顧客企業のDX(デジタルトランスフォーメーション)を支援し、業務効率化や新たな価値創出を実現しています。

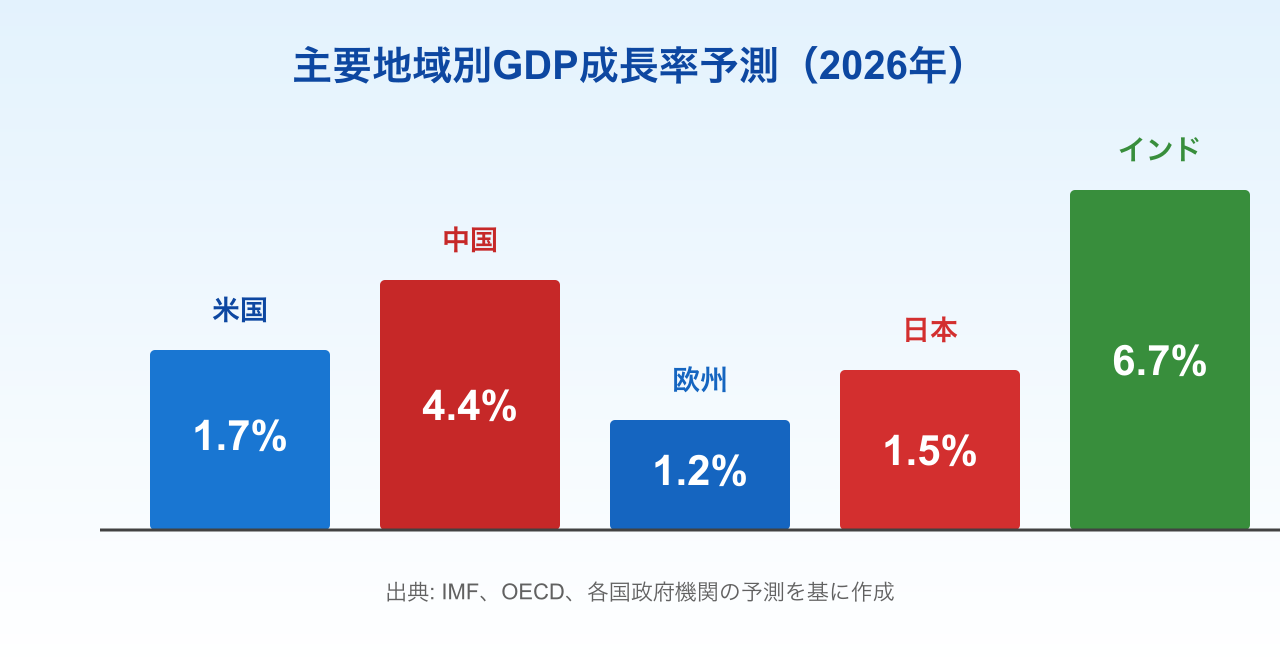

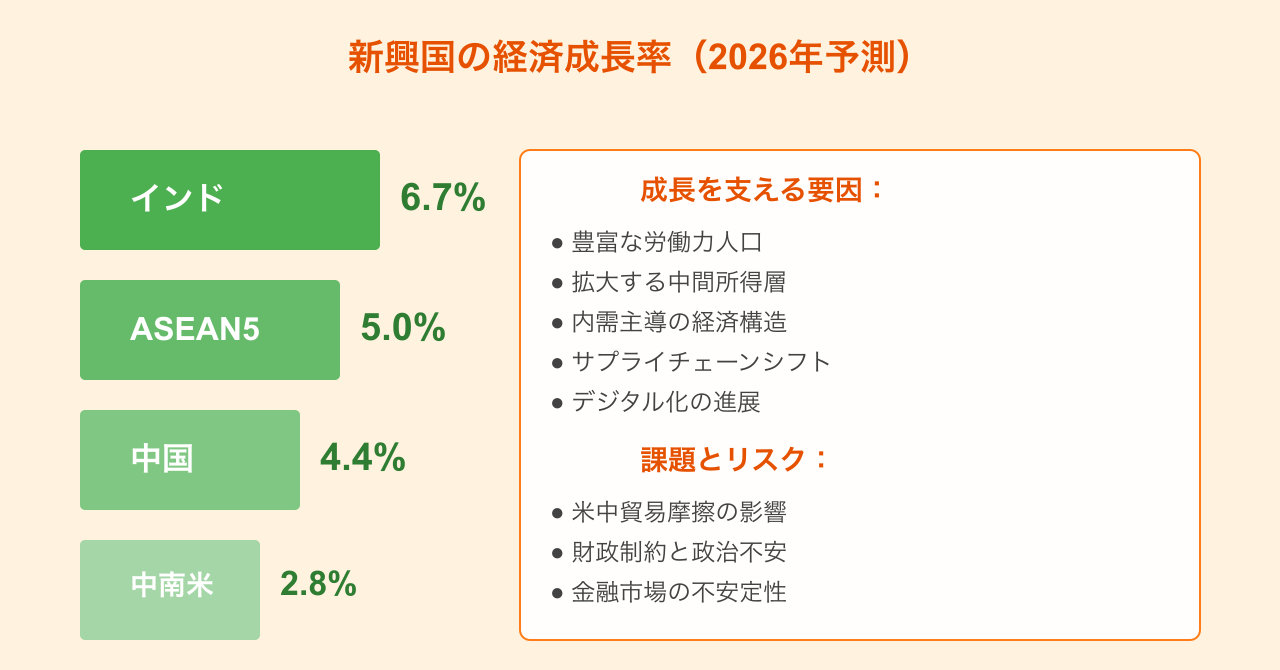

新興国経済──成長の中心地

2026年、世界経済成長の中心は先進国から新興国へとさらにシフトしています。特にインドとASEAN(東南アジア諸国連合)は、豊富な労働力人口と拡大する消費市場を背景に、高い成長率を維持しています。

インド経済──内需主導の堅調な拡大

インドは2026年度(2025年4月~2026年3月)、6.5~6.7%の成長率が見込まれています。IMFは、2026年にインドが日本を抜いて名目GDPで世界第4位に躍り出ると予想しています。

インド経済の強みは、内需主導型であることです。マクロ的には米国の関税政策の影響は限定的ですが、対米輸出産業への影響は無視できません。政府はGST(物品・サービス税)引き下げや金融緩和により内需を刺激しており、消費は持ち直しています。

特に注目すべきは、国内投資家によるインド株式への積極的な投資です。外国人投資家ではなく、国内機関投資家がインド株高を支えています。インド証券取引所に上場する企業の時価総額は日本に次ぐ世界第4位で、ユニコーン企業も71社あり、企業のIPO(新規上場)も活発です。

ただし、リスクも存在します。内需拡大は輸入増を通じて経常赤字を拡大させる懸念があり、ルピー安とインフレ再燃のリスクを高めています。通貨ルピーの対ドル相場は一時最安値を更新するなど調整圧力がくすぶっています。また、コーポレート・ガバナンスを巡るリスクも存在し、2025年にはある新興財閥グループの幹部が贈収賄などの罪で米検察当局に起訴される事件も発生しました。

ASEAN経済──多様性と課題

ASEAN主要5カ国(インドネシア、タイ、フィリピン、ベトナム、マレーシア)の2026年成長率は4.7~5.0%程度と予測されています。ただし、国ごとにその拡大ペースやモメンタムは様々です。

ベトナム経済は、米国向け輸出を中心に回復基調が高まっており、低迷が続いた不動産市況にも回復の兆しが見えています。国内消費はまだ弱さが残るものの、輸出主導で回復が進めば消費の回復も勢いづく可能性が高いとみられています。

フィリピンは過熱感が目立つほか、インドの景況感の良さも過去12カ月続いています。一方、インドネシア経済は2024年後半から減速感が強まり、2025年も製造業PMIが6カ月連続で好不況の節目である50を下回る状況が続いています。

タイ経済は緩慢な拡大が続いています。観光業の回復は見られるものの、内需の力強さには欠けており、政府の景気刺激策の効果が注目されています。

ASEAN全体の課題として、米中摩擦を背景に生産拠点として存在感を増したものの、その優位性は後退しつつあることが挙げられます。外需のハードルが高まる中、各国は内需喚起に注力していますが、財政制約、政治不安、公共投資の停滞などが足かせとなっています。

中国からASEANへのシフト

重要なトレンドとして、中国からASEANやインドへのサプライチェーンシフトが挙げられます。中国の労働コストが上昇し、地政学リスクも高まる中、多くの多国籍企業がASEANやインドに生産拠点を移転または新設しています。

豊富かつ安価な労働力人口、世界最大の消費人口を抱えるアジア諸国への地理的アクセスの良さは、世界の製造業企業にとってASEANとインドが重要な生産拠点となることを示しています。過去20年間は中国の時代でしたが、今後20年はASEANとインドの時代になるとの見方が強まっています。

特に電子機器、半導体、自動車部品といった産業で、この動きは顕著です。ベトナムは半導体後工程、タイは自動車産業、インドはソフトウェアとITサービスで競争力を高めています。

インフレ動向──第2波のリスク

2026年のインフレ動向は、中央銀行の政策運営にとって最重要課題の一つです。2020年代前半に経験した高インフレは、各国中央銀行の積極的な利上げにより2023年後半には低下傾向に入りました。しかし、2026年に向けて「第2波」のインフレリスクが指摘されています。

地政学緊張による供給ショック

インフレ第2波の最大のリスクは、地政学緊張による供給ショックです。ウクライナ戦争の影響で2022年に経験したエネルギー・食料価格の高騰は、中東やアジアでの紛争激化により再現される可能性があります。

中東情勢の不安定化は、原油価格の急騰リスクを高めます。イラン核開発問題、イエメン・フーシ派による紅海でのシーレーン攻撃、イスラエルとの緊張など、複数の火種が同時にくすぶっています。仮に紅海航路が長期封鎖されれば、欧州向けのアジア貨物は喜望峰経由を強いられ、輸送コストが跳ね上がります。

食料価格も不安定要素です。ウクライナ戦争で小麦供給が逼迫した経験から、ロシア・ウクライナから黒海経由の穀物輸出が滞れば、アフリカ・中東を中心に食料危機が再燃するリスクがあります。気候変動による異常気象も、農作物の収穫に大きな影響を与えています。

米国関税政策の影響

米国の関税政策も、インフレ圧力の要因となっています。2025年に導入された包括的な関税措置は、輸入物価を押し上げ、企業の価格転嫁を通じて消費者物価にも影響を与えています。

ただし、その影響は当初の懸念ほど深刻ではありませんでした。企業の価格転嫁は遅れてじわじわ出てくるとの見方から、消費者物価指数(CPI)のピークアウト時期が2026年第2四半期に後ズレするとの予測が強まっています。それでも、ピーク時のインフレ率の予想値は3%強にとどまっており、2021年半ばから2023年初頭にかけて経験した5~9%の大インフレ期とはかなり距離があります。

賃金上昇とインフレの関係

もう一つの重要な要因は、賃金上昇です。米国や日本では、労働市場の逼迫を背景に賃金が上昇しています。日本では2026年春闘でも前年並みの賃上げが見込まれており、「賃金と物価の好循環」が実現しつつあります。

この好循環自体は望ましいものですが、過度な賃金上昇はインフレを加速させるリスクがあります。特に日本では、サービス価格が家賃を除いたベースで2%程度の上昇を続けており、内生的なインフレ圧力の強さがうかがえます。

各国中央銀行は、賃金上昇とインフレの関係を注意深く監視しています。賃金上昇が生産性向上に見合ったものであれば問題ありませんが、生産性を大きく上回る賃金上昇は、企業の価格転嫁を促し、インフレを持続させる要因となります。

まとめ──不確実性の中で求められる戦略

2026年の世界経済は、緩やかな成長と高い不確実性が共存する複雑な局面にあります。米国の関税政策、各国中央銀行の金融政策、激化する地政学リスク、急速に進むAI技術の実装、そして新興国の台頭──これらの要因が複雑に絡み合い、企業や個人投資家に難しい判断を迫っています。

重要なのは、単一のシナリオに依存せず、複数の可能性を想定して柔軟に対応することです。地政学リスクが顕在化すれば資源価格が高騰し、インフレが再燃する可能性があります。一方で、AI投資の加速と新興国の成長が世界経済を下支えし、予想以上に堅調な展開となる可能性もあります。

個人投資家にとっては、分散投資の重要性がこれまで以上に高まっています。先進国株式だけでなく、インドやASEANといった新興国への投資、AIやロボティクスといった成長分野への投資、そして地政学リスクに強い資産への投資を組み合わせることが重要です。

ビジネスパーソンにとっては、サプライチェーンの多様化、デジタル化の推進、そして地政学リスクへの備えが不可欠です。中国一極集中からASEAN・インドへのシフト、AI技術の積極的な導入、そしてエネルギー・食料の安定調達ルートの確保が、競争力維持の鍵となります。

2026年は、世界経済の転換点となる重要な年です。不確実性は高いものの、適切な情報収集と柔軟な戦略により、この変化の時代を乗り越え、新たな機会をつかむことが可能です。本記事が、皆様の意思決定の一助となれば幸いです。

コメント