2026年2月20日現在、世界は単一の危機に直面しているのではありません。複数の「当たり前」が同時に崩れ始めているという、より深刻な局面にあります。AI技術は経済よりも先に政治や社会制度を揺さぶり、米ロ間で最後に残っていた核軍縮条約(新START)は今月失効の瀬戸際に立ち、ウクライナ和平交渉はジュネーブで始まったその日にロシアの電力網への攻撃が再開されました。そして中国は「電気国家(Electrostate)」という新しい地政学的概念を体現しつつあります。

これらは無関係の出来事ではありません。技術・エネルギー・安全保障・経済という4つの軸が交差する点に、私たちは今立っています。

「予測可能性」という最後の資産が失われつつある

ユーラシア・グループが2026年の最大リスクとして指摘したのは、単一の地政学的危機ではなく「長年にわたって世界を安定させてきた前提の同時崩壊」です(参照:グローバル経済アウトルック2026)。

ルールに基づく貿易、予測可能な制裁体制、危機時の安全弁としての米国の役割──これらはいずれも、2026年時点で大きく揺らいでいます。

トランプ政権による「取引型外交」は、同盟関係をルールではなく「その都度の交渉」で運営するモデルへと移行させつつあります。貿易では相互関税が継続的に摩擦を生み出し、最高裁による違憲判断の可能性という不確実性を残したまま政策が進んでいます(参照:CFR:2026年外交政策トレンド)。EYの地政学レポートは「AIとサイバーを巡る地政学がマーケットの断片化とコンプライアンスの複雑化を加速させる」と指摘しており、企業の投資戦略そのものを再設計する必要性を訴えています(参照:EY地政学アウトルック2026)。

AI競争が「制度」を壊す前に「産業」を塗り替える

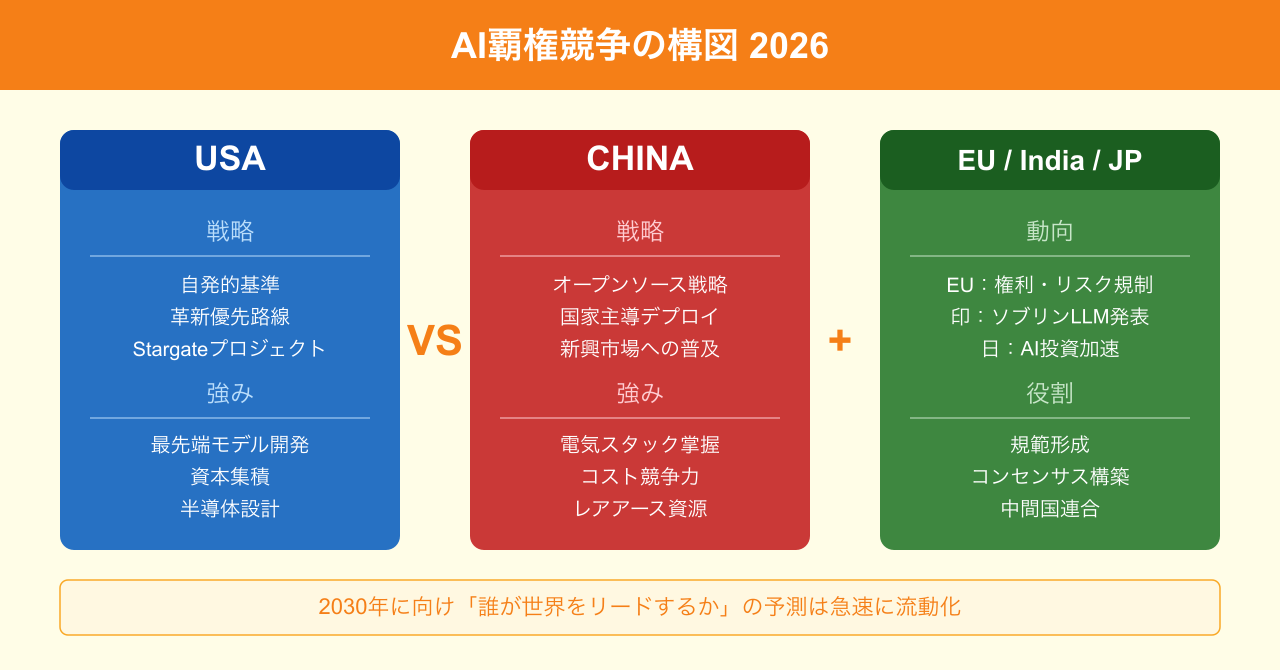

アトランティック・カウンシルの分析(参照:AIが地政学を形成する8つの方法)によれば、2026年のAI競争の最大の特徴は、米中二極から「中間国の台頭」へのシフトです。インドは2月のAI Impact Summitでソブリン(国家主権型)LLMをローンチし、EUは権利・リスクベースの規制モデルを推進する一方、米国は自発的基準による「革新優先」路線を維持しています。この三すくみ構造の中で、中国はオープンソース戦略でグローバルなAIインフラへの影響力を静かに拡大しています。

重要なのは、DeepSeekに代表される中国発のAI研究が、すでに米国の主要テック企業のアプリケーションに採用されているという事実です。「誰がモデルを作るか」よりも「誰がAIを大規模にデプロイできるか」という問いに、市場の答えが変わりつつあります。

世界経済フォーラムの分析(参照:WEF:2030年に向けた4つのリスクトレンド)は、2030年に向けた予測として「AIを戦略的パワーの指標とみなす傾向の定着」を挙げています。2026年時点での調査では米国が世界をリードするとの回答が70%でしたが、2030年ではその割合が37%に下落するといいます。技術の優位は固定されず、むしろ流動的です。

ジュネーブ、核軍縮失効、そして「管理されない不安定」

国際秩序の安全保障面でも、2月は転換点となりえる月です。

米ロ間に最後に残っていた核軍縮条約「新START」は2026年2月に正式な失効を迎えました(参照:CFR:2026年外交政策トレンド)。米ロ両国は合わせて世界の核弾頭の87%を保有しており、検証機能を持つ核軍備管理の枠組みが失われることの意味は深刻です。制限の上限も、相互の査察も、なくなった状態での核軍拡競争リスクが現実のものとなりました。

同時進行するウクライナ和平交渉では、2月17日にジュネーブ協議の初日、ロシアが電力網への集中攻撃を行ったと報告されています(参照:IT & Life Hacksブログ:2月17日の主要ニュース)。外交と軍事行動が並行するこの構図は、ロシアが交渉をどう位置付けているかを示しています。一方、停戦条件が固まれば、再建投資の速度に直結します。その動向は欧州経済にとっても、エネルギー価格の動向を通じて日本にとっても無関係ではありません。

中国「電気国家」の台頭──21世紀のエネルギーを掌握するとはどういうことか

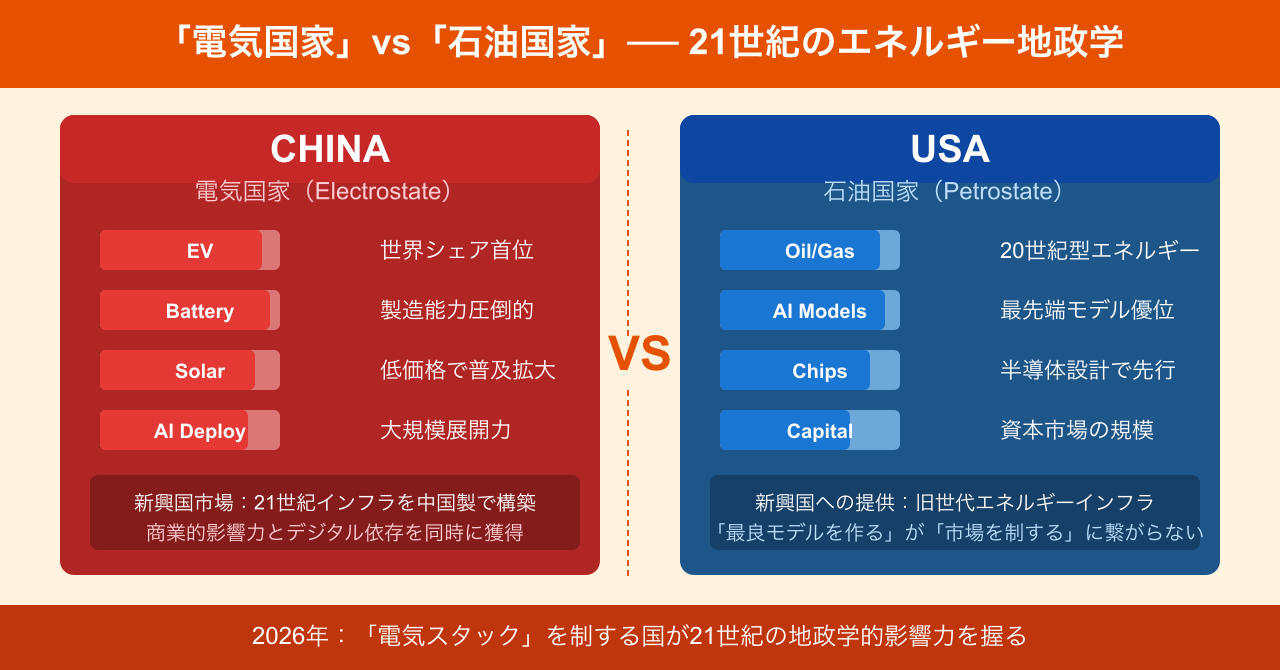

CFRの2026年外交政策レポートが「中国のElectrostate(電気国家)化」と呼ぶ現象は、EVだけを指すのではありません(参照:CFR:2026年外交政策トレンド)。

21世紀の主要技術──EV、ドローン、ロボット、バッテリー、AI──は電子で動きます。その「電気スタック」全体を中国は掌握しつつあります。一方、米国は石油国家としての地位を強化しています。この分岐が2026年に「無視できないレベル」に達したとTIME誌の地政学リスク分析は指摘しています(参照:TIME:2026年グローバルリスクTOP10)。

新興市場諸国はかつて米国に向いていた選択肢を、今や中国が提供するインフラへと切り替えつつあります。これは単なる経済的競争ではなく、物理インフラの上に乗るデジタルインフラ、そしてAIプラットフォームの依存関係を含めた「21世紀の覇権構造」の問題です。

資源戦争としてのAIサプライチェーン

AI開発に不可欠なレアアース・重要鉱物は、米中対立の新たな火種となっています。ベネズエラやコロンビアでの中国企業による採掘権獲得、それに対する米国の動きは「ラテンアメリカが次のテクノロジー覇権争いの舞台になる」という分析を現実のものにしています。

重要鉱物のサプライチェーンは、関税や輸入制限だけでコントロールできる段階を超えました。レアアースを持つ国が交渉力を持ち、それが「希土類のレバレッジ」としてトランプ政権の対中政策にも影響を与えたとTIMEは報告しています(参照:TIME:2026年グローバルリスクTOP10)。

経済成長の裏に潜む「目に見えないコスト」

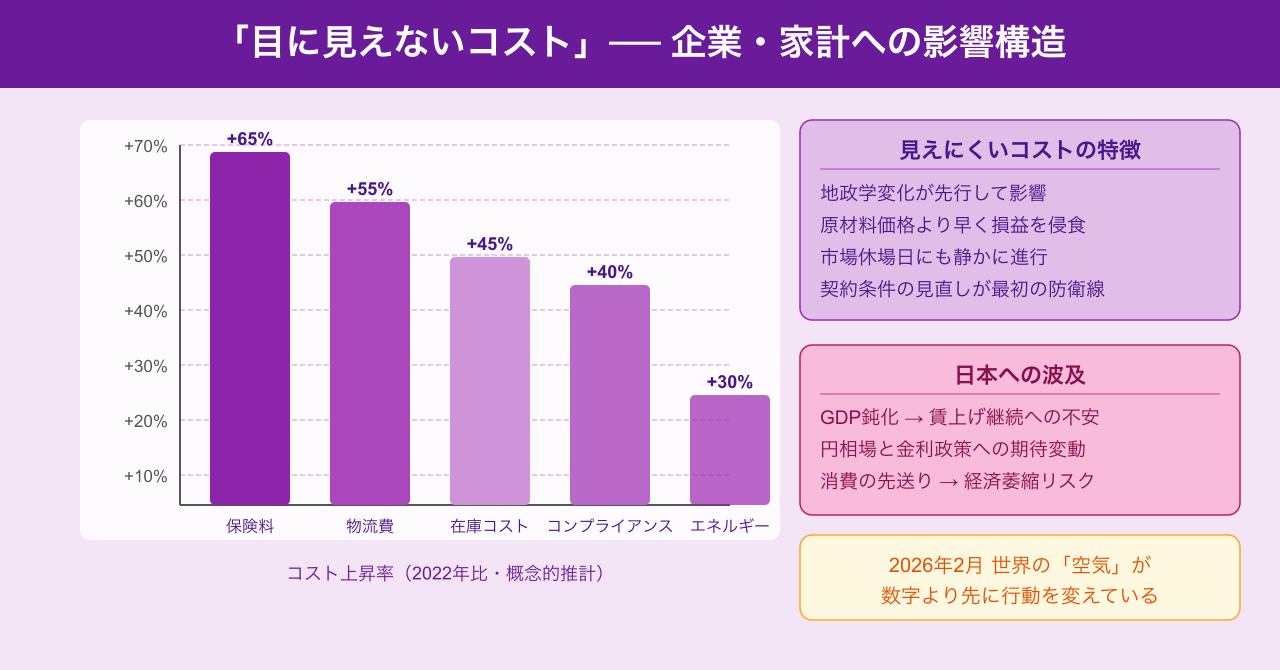

2026年初頭の世界経済は「予想以上に堅調」と評される一方で、その堅調さの内側に見えにくいコストが積み上がっています(参照:TRENDS Research:2026年の政治・戦略・経済軌跡)。

保険料、輸送コスト、在庫調整コストなど、「有効コスト(effective cost)」は原材料価格よりも先に企業の損益を侵食します。2月16日の日本のGDP成長鈍化のニュースは、為替と金利政策への期待を揺らしただけでなく、「賃上げの持続性への不安」という心理的な波及効果を生みました(参照:IT & Life Hacksブログ:2月16日の主要ニュース)。

ドイツの商工会議所(DIHK)は2026年のGDP成長率を1%と予測し、改革の必要性を強調しました。欧州では低成長が続くという現実が、社会的分配の公正さをめぐる政治的摩擦を生み出しています。この構造は欧州に限った問題ではありません。

IMFとWorld Bankが描く岐路

IMFの最新の世界経済見通しは、貿易ショックと地政学的不確実性にもかかわらず「予想以上の回復力」を示す一方で、途上国の格差拡大と債務脆弱性を懸念事項として挙げています(参照:IMF:世界経済見通し2024年1月、世界銀行:2024年グローバル経済見通し)。

先進国が財政支出を通じた需要刺激を試みる中、財政懸念が長期金利を押し上げるという「刺激策のパラドックス」が機能しはじめています。成長を維持するためのコストが、成長の質を問うサイクルへと入りました。

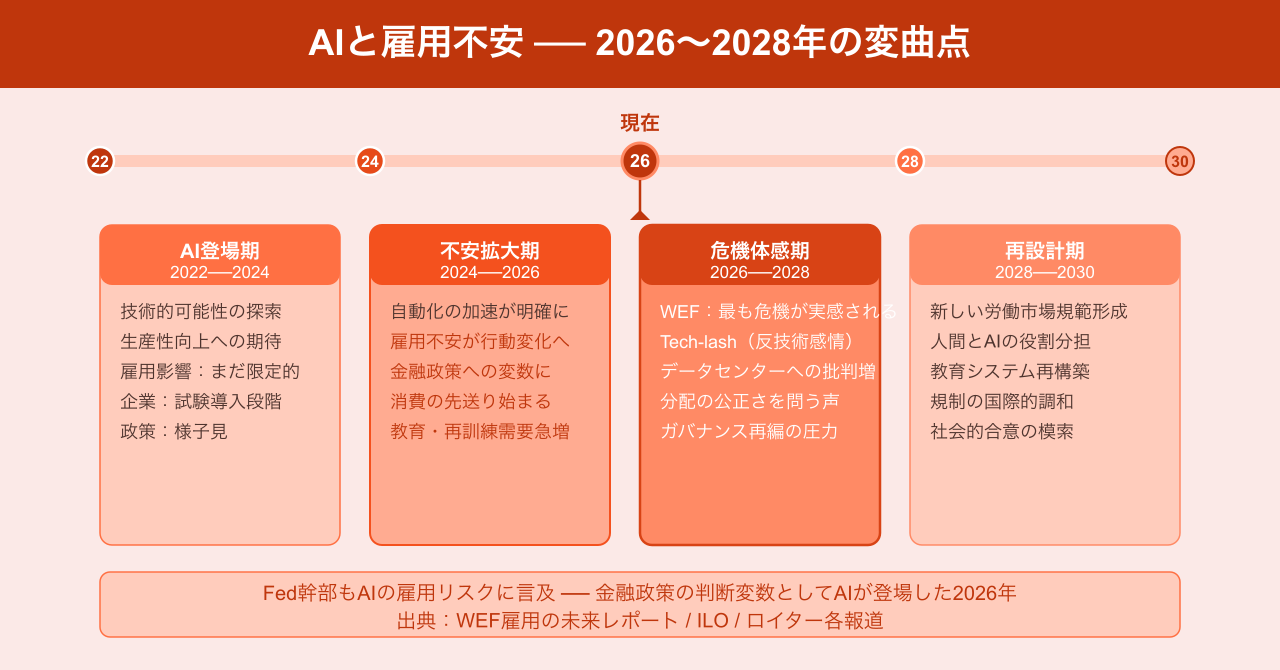

AIが「雇用不安」という形で経済に作用する

WEFの2023年雇用の未来レポートは、2025年から2026年にかけてオートメーションの加速が「危機としてより実感される時期」に入ると予測していました(参照:WEF:雇用の未来レポート2023)。その予測は現実になりつつあります。

米連邦準備制度(Fed)のバー副議長とダリー・サンフランシスコ連銀総裁が「AIによる短期的な労働市場の混乱リスク」に言及し、金融政策が「一定程度引き締め的であるべき」と発言したことは、AIが政策判断の変数になったことを示しています(参照:IT & Life Hacksブログ:2月17日の主要ニュース)。

雇用不安は直接的な失業以上の経済インパクトを持ちます。進学・子育て・住宅購入という人生設計の先送りが消費を静かに萎縮させ、社会の活力を長期的に削ぎます。「AIが職を奪うかどうか」より「AIが変化を速めることへの不安」そのものが経済行動を変えていることを、政策立案者も企業も正面から認識する段階に入りました。

WEFの分析では、2026年から2028年にかけてオートメーションの波は雇用だけでなく物理インフラへの「テック・ラッシュ(tech-lash)」にも拡大するとされています。データセンターの電力消費・水消費・グリッド負荷という問題が、「恩恵を受けるのは誰か」という分配の問いと結びつき始めています(参照:WEF:2030年に向けた4つのリスクトレンド)。

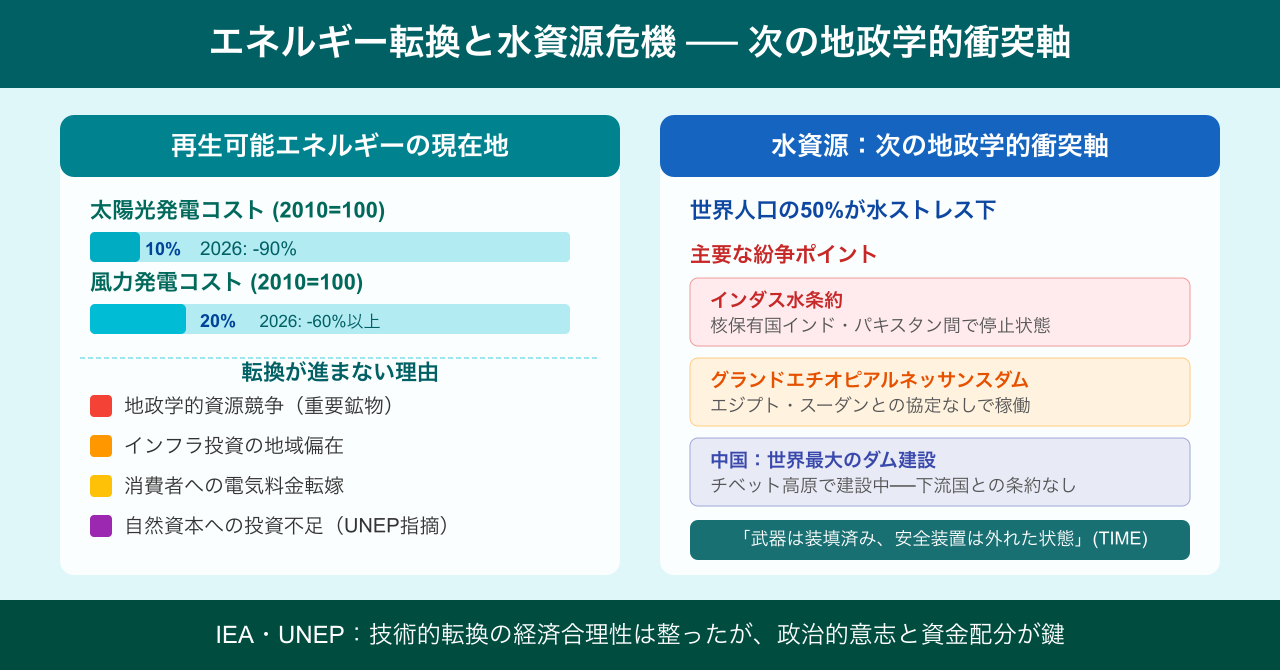

エネルギーと気候:IEAが描く2026年の交差点

IEAの世界エネルギー見通し2024(参照:IEA:世界エネルギー見通し2024)は、エネルギー転換が「技術的な可能性」から「政治的な選択」へと段階を移したことを示しています。太陽光・風力の発電コストは劇的に下落しており、経済合理性だけで見れば再生可能エネルギーへの転換を加速できる状況にあります。

しかし現実は、地政学的な資源競争、インフラへの財政投資の偏り、消費者の電気料金への影響という摩擦の中で転換が進んでいます。UNEPの自然金融状況レポート(参照:UNEP:自然金融状況2024)は、生物多様性や自然資本への投資が依然として不十分であることを指摘しており、「グリーン経済」の掛け声と実際の資金の流れの乖離が続いています。

水資源をめぐる争いも深刻化しています。インダス水条約の停止、エチオピアのナイル川ダムの稼働(下流国との協定なし)、中国による世界最大のダム建設(下流国との条約なし)という構図は、「水の地政学」がもはや潜在的脅威ではなく顕在化したリスクであることを示しています(参照:TIME:2026年グローバルリスクTOP10)。

「多中心世界」という新しい現実を受け入れる

ブルッキングス研究所の分析(参照:ブルッキングス:2026年の展望)は、2026年を「危機の年」としてではなく「機会の年」として位置づけ直しています。不確実性が高まることは、旧来のルールが通用しない分だけ、新しい枠組みを設計する余地が生まれることでもあります。

WEFが「多極化を超えた多中心化(polycentric world)」と呼ぶ現実は、覇権の一元的な管理が機能しなくなった世界です。しかしそれは必ずしも「混乱」を意味しません。権力がより多くのプレイヤーに分散し、インド・ブラジル・UAE・日本のような中間国が規範形成やコンセンサス構築に積極的な役割を担う可能性を含んでいます。

2026年2月という「現在」に求められているのは、崩れつつある前提を嘆くことでも、新しい秩序への楽観論でもありません。何が変わり、何が変わっていないかを冷静に見極め、そのすき間で自分たちのアクションを設計する能力です。

参照先

- グローバル経済アウトルック2026 (global-economy.site, 2026年2月19日)

- EY地政学アウトルック2026 (EY, 2026年2月)

- AIが地政学を形成する8つの方法 (Atlantic Council, 2026年1月)

- TIME:2026年グローバルリスクTOP10 (TIME, 2026年1月)

- CFR:2026年外交政策トレンド (Council on Foreign Relations, 2025年12月)

- WEF:2030年に向けた4つのリスクトレンド (World Economic Forum, 2026年2月)

- TRENDS Research:2026年の政治・戦略・経済軌跡 (TRENDS Research & Advisory)

- IT & Life Hacksブログ:2月16日の主要ニュース (IT & Life Hacks Blog, 2026年2月16日)

- IT & Life Hacksブログ:2月17日の主要ニュース (IT & Life Hacks Blog, 2026年2月17日)

- IMF:世界経済見通し2024年1月更新 (IMF, 2024年1月)

- 世界銀行:2024年グローバル経済見通し (World Bank, 2024年1月)

- IEA:世界エネルギー見通し2024 (IEA, 2024年10月)

- UNEP:自然金融状況2024 (UNEP, 2024年1月)

- WEF:雇用の未来レポート2023 (World Economic Forum, 2023年5月)

- ブルッキングス:2026年の展望 (Brookings Institution, 2026年1月)

コメント